保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

在当今社会,保险已成为人们生活中不可或缺的一部分,无论是健康、财产还是人身安全,保险都能为我们提供一定的保障,当我们深入了解保险市场时,可能会发现某些保险产品并不提供多年保障的选项,为什么保险一般不保几年呢?本文将从多个角度探讨这一问题。

短期与长期保险的区分

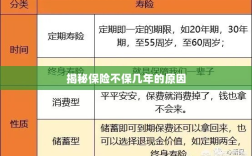

我们需要了解保险产品的基本分类,保险可分为短期保险和长期保险,短期保险通常为期一年或以下,而长期保险则提供多年甚至终身的保障,即使长期保险提供多年保障,其合同中也往往包含特定的期限选项,如保障至某个特定年龄或特定时间段等,我们所说的“保险不保几年”的说法并不准确,因为长期保险已经提供了多年保障,但为什么有些保险产品不设定具体的保障年数呢?这涉及到以下几个原因。

风险难以预测

保险公司通过风险评估来制定保费和保障范围,对于长期保险产品而言,由于风险会随着时间推移发生变化,因此设定一个固定的保障年数并不现实,一个人的健康状况、职业风险、财产价值等都会随着时间的推移而发生变化,保险公司需要灵活调整保费和保障范围,以适应被保险人的风险状况,如果设定固定的保障年数,可能会使保险公司面临较大的风险。

产品设计与市场需求

保险产品的设计需考虑市场需求和竞争环境,不同的保险产品针对不同的风险和需求,有些保险产品可能更适合短期保障,而有些则更适合长期保障,如果所有保险产品都设定固定的保障年数,那么市场上的产品将变得千篇一律,缺乏差异化竞争,保险公司会根据市场需求和竞争状况来设计产品,以提供更灵活、多样化的保障选择。

保费与投资收益的平衡

长期保险产品往往涉及保费投资部分,即保险公司将部分保费投资于各种金融产品,以获取收益并用于支付未来的赔付,投资收益会受到市场环境的影响,如利率、股市等,如果设定固定的保障年数,那么保险公司必须在产品设计时预测未来的投资收益,这可能导致产品定价的不准确,不设定固定的保障年数可以使保险公司更灵活地调整保费和投资收益,以保持产品的竞争力。

合同灵活性

虽然有些保险产品没有设定固定的保障年数,但并不意味着这些产品不提供多年保障,相反,这些产品通常具有较大的灵活性,允许被保险人在合同期限内随时调整保障范围和保费,这种灵活性使得保险产品更能适应被保险人的需求变化,如职业变动、家庭状况变化等,虽然某些保险产品没有直接提供多年保障的选项,但它们通过合同灵活性间接地提供了多年保障。

保险并不完全不保几年,长期保险已经提供了多年保障,由于风险预测、产品设计与市场需求、保费与投资收益的平衡以及合同灵活性等因素,某些保险产品可能没有设定具体的保障年数,在选择保险产品时,消费者应根据自身需求和风险状况来选择合适的保障期限和保险产品,了解保险产品的特点和条款也是非常重要的,以确保自己获得充分的保障。