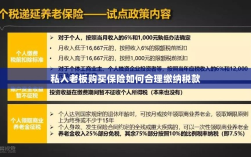

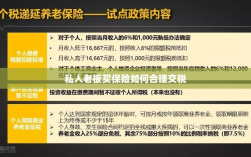

私人老板购买保险时,如何合理交税需关注以下几点,了解不同保险产品的税务规定,如寿险、财产险等可能涉及的个人所得税政策,根据企业自身情况和需求选择合适的保险计划,并咨询专业税务人员,确保在合法范围内进行税务规划,在交纳保费时,注意合理利用税收优惠政策,如商业健康险的税前扣除政策等,确保保险交易透明,避免不必要的税务风险,私人老板在购买保险时需综合考虑税务因素,合理规划税务策略,确保合法合规。

随着经济的发展和社会的进步,私人老板对于自身及企业的风险管理意识逐渐增强,保险成为了他们重要的风险管理工具,在享受保险带来的保障的同时,如何合理交税也成为了私人老板们关注的焦点,本文将围绕“私人老板买保险怎么交税”这一主题,详细解读相关税收政策,帮助私人老板们更好地理解和应对。

保险种类与税收政策概述

私人老板购买的保险种类多样,主要包括财产保险、人身保险、责任险等,针对这些保险,我国的税收政策也有一定的规定。

- 财产保险:企业为财产投保的财产保险费用,可在企业所得税前扣除。

- 人身保险:对于企业主本人购买的人身保险,如寿险、健康险等,其费用一般不得在税前扣除,除非符合特定条件,如以公司名义为员工购买等。

- 责任险:企业为减少因员工行为或业务活动可能带来的风险而购买的责任险,其费用可在企业所得税前扣除。

保险费用的税务处理

对于私人老板购买的保险,税务处理主要涉及以下几个方面:

- 费用归属:需明确保险费用是归属于个人还是企业,一般而言,以企业名义购买的保险,其费用可视为企业经营成本,可在税前扣除;以个人名义购买的保险,则需视具体情况而定。

- 税务申报:无论是企业还是个人购买的保险,都需要进行税务申报,企业需在年度企业所得税汇算清缴时进行申报,个人则需在个人所得税汇算清缴时进行申报。

- 税额计算:根据保险费用的性质(如是否为税前扣除项目)和金额,按照相关税收政策计算应缴纳的税额。

如何合理交税

针对私人老板买保险如何合理交税,以下是一些建议:

- 充分了解政策:私人老板应充分了解国家和地方的税收政策,确保自身在享受保险保障的同时,合法合规地享受税收优惠政策。

- 合理规划保险购买:在购买保险时,私人老板应结合自身和企业需求,合理规划保险种类和金额,确保保险费用能够在税前扣除。

- 合法操作:在保险购买、费用归属、税务申报等过程中,私人老板应遵守相关法律法规,确保操作的合法性。

- 咨询专业人士:对于复杂的税务问题,私人老板可咨询专业人士(如税务顾问、会计师等),以确保自身合法权益。

案例分析

假设某私营企业的老板为自己和企业购买了以下保险:企业财产保险、员工责任险和个人寿险,企业财产保险和员工责任险以企业名义购买,个人寿险则以个人名义购买。

- 企业财产保险和员工责任险的费用可视为企业经营成本,在税前扣除。

- 个人寿险的费用需视具体情况而定,如果符合特定条件(如以公司名义为员工购买),可在税前扣除;否则,需纳入个人所得税计算。

在税务申报时,该老板需按照相关政策计算应缴纳的税额,并按时申报,可咨询专业人士,确保操作的合规性。

私人老板在购买保险时,应充分了解税收政策,合理规划保险购买,确保自身和企业享受保障的同时,合法合规地享受税收优惠政策,在税务处理过程中,需遵守相关法律法规,确保操作的合法性,如有需要,可咨询专业人士提供指导。

建议与展望

- 建议私人老板在购买保险时,除了考虑保障需求,还需充分考虑税务因素,以实现保障与税务优化的双重目标。

- 建议关注税收政策的变动,以便及时调整保险购买策略,最大限度地降低税负。

- 展望未来,随着税收政策的不断完善和调整,私人老板买保险的税务处理将更加规范和透明,随着保险市场的不断创新和发展,更多适应私人老板需求的保险产品将涌现,为私人老板提供更加多元化的选择。

- 鼓励私人老板加强学习,不断提升自身素质和专业技能,以更好地应对日益复杂的税务环境和市场环境。

附录

本文参考文献:

- 《中华人民共和国企业所得税法》

- 《中华人民共和国个人所得税法》

- 国家税务总局关于企业所得税有关问题的通知

- 相关税务政策解读及案例分析

希望本文能帮助私人老板更好地了解“私人老板买保险怎么交税”这一问题,实现保障与税务优化的双重目标,如有更多疑问,建议咨询专业人士。