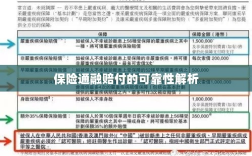

保险通融赔付的可靠性解析:本文主要探讨了保险通融赔付的可靠性问题,通过对保险公司的经营状况、风险管理能力、理赔流程以及客户服务等方面的分析,评估了保险公司在通融赔付方面的实力和信誉,文章指出,选择具有良好信誉和稳定经营状况的保险公司,能够确保通融赔付的可靠性,为保险消费者提供更加便捷和高效的理赔服务。

随着社会的快速发展,保险行业日益繁荣,人们对保险的需求也日益增长,在保险服务中,通融赔付作为一个新兴的概念,逐渐受到广泛关注,对于许多人来说,通融赔付仍然是一个相对陌生的概念,对其可靠性存在疑虑,本文将详细解析保险通融赔付的可靠性,帮助读者更好地理解这一概念。

保险通融赔付概述

保险通融赔付是指在保险事故发生后,保险公司根据客户需求和实际情况,灵活调整赔付方式、时间和金额的一种服务模式,与传统的保险赔付相比,通融赔付更加注重客户需求和体验,力求为客户提供更加便捷、高效的保险服务。

保险通融赔付的可靠性分析

保险公司信誉与实力

保险通融赔付的可靠性首先取决于保险公司的信誉与实力,一家有良好信誉和强大实力的保险公司,更有可能履行其通融赔付的承诺,在选择保险产品和服务时,了解保险公司的背景、经营状况、理赔情况等方面至关重要。

透明化的通融赔付流程

保险通融赔付的可靠性还体现在其流程透明化上,当客户遇到保险事故时,保险公司能否提供明确的通融赔付流程、时间和金额等信息,将直接影响客户对通融赔付的信任度,保险公司应建立透明化的通融赔付流程,确保客户在事故发生后能够迅速、准确地了解赔付情况。

客户需求与实际情况的结合

保险通融赔付的核心是灵活调整赔付方式、时间和金额,以满足客户的实际需求,在实际操作中,保险公司应根据客户的具体情况和事故实际情况,灵活处理赔付事宜,这样一来,通融赔付能够更好地满足客户需求,提高客户满意度,进而增强客户对通融赔付的信赖。

监管与政策保障

保险行业的健康发展离不开监管部门的严格监管和政策保障,对于保险通融赔付而言,监管部门应制定明确的规则和标准,规范保险公司的通融赔付行为,确保其合法、合规,政策应鼓励保险公司创新服务模式,推动通融赔付等新型服务模式的发展,在监管与政策的保障下,保险通融赔付的可靠性将得到进一步提升。

客户评价与反馈

了解客户对保险通融赔付的评价和反馈,是评估其可靠性的重要途径之一,通过收集和分析客户的评价和反馈,我们可以了解通融赔付在实际操作中的优点和不足之处,进而为保险公司提供改进建议,保险公司应重视客户评价和反馈,不断完善通融赔付服务,提高客户满意度。

保险通融赔付作为一种新兴的服务模式,其可靠性受到广泛关注,通过了解保险公司的信誉与实力、透明化的通融赔付流程、客户需求与实际情况的结合、监管与政策保障以及客户评价与反馈等方面,我们可以更全面地评估保险通融赔付的可靠性,随着保险行业的不断发展和监管政策的完善,相信保险通融赔付将越来越成熟、可靠,为更多客户提供优质、便捷的保险服务。