康宁终身保险是否自费的问题需具体分析,本文将对康宁终身保险的自费情况做出解析,探讨其费用构成及可能的影响因素,并针对此提出相关建议,通过详细了解保险条款和费用情况,消费者可以做出更明智的决策,选择适合自己的保险方案。

在现代社会,随着人们生活水平的提高和保险意识的增强,越来越多的人选择购买保险来规避风险,康宁终身保险作为其中的一种重要产品,备受关注,关于康宁终身保险是否需要自费的问题,不少消费者存在疑惑,本文旨在解析康宁终身保险的相关内容,探讨其是否需要自费的问题,并提出相关建议。

康宁终身保险概述

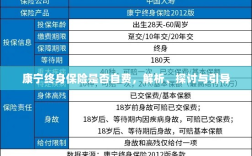

康宁终身保险是一种长期保险产品,旨在为投保人提供全面的终身保障,其保障范围通常包括身故保障、疾病保障、意外伤害保障等,康宁终身保险的特点是保障时间长,一旦投保,即可享受长期的保障服务,康宁终身保险还具有保费固定、保障额度高等优点。

康宁终身保险是否需要自费

关于康宁终身保险是否需要自费的问题,答案并非绝对,康宁终身保险的保费可以通过多种渠道支付,包括自费、企业支付等,具体支付方式取决于投保人的实际情况和选择。

对于个人投保人而言,可以选择自费购买康宁终身保险,这种情况下,投保人需要自行承担保费,并根据保险合同的规定按时缴纳。

一些企业也会为员工购买康宁终身保险作为福利待遇,在这种情况下,保费可能由企业支付,个人无需承担或只需承担部分费用。

影响康宁终身保险费用的因素

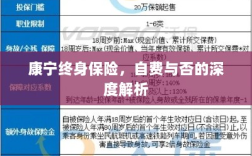

康宁终身保险的费用受到多种因素的影响,包括但不限于以下几个方面:

- 投保人的年龄:年龄越大,风险越高,保费相应越高。

- 保险金额:保险金额越高,保费越高。

- 保险期限:保险期限越长,保费越高。

- 投保人的健康状况:健康状况良好的投保人,保费相对较低。

- 保险公司及保险产品:不同的保险公司和保险产品,其保费也有所不同。

康宁终身保险的优势与劣势

(一)优势:

- 提供全面保障:康宁终身保险覆盖多种风险,为投保人提供全面保障。

- 保费固定:康宁终身保险的保费一旦确定,不会因外界因素而变动。

- 保障时间长:一旦投保,即可享受长期的保障服务。

(二)劣势:

- 自费购买可能导致经济压力:对于个人投保人而言,自费购买康宁终身保险可能带来一定的经济压力。

- 不同产品差异大:不同保险公司的康宁终身保险产品可能存在差异,选择时需谨慎。

建议与结论

- 对于个人投保人而言,购买康宁终身保险是否自费需根据自身经济状况和风险承受能力来决定,若经济条件允许,购买康宁终身保险可为自己和家人提供全面的保障;若经济条件有限,可考虑企业购买或选择其他保险产品。

- 选择康宁终身保险时,应充分了解保险产品的特点,包括保费、保障范围、保险期限等,以便选择最适合自己的产品。

- 购买康宁终身保险时,应选择信誉良好的保险公司,以确保自己的权益得到保障。

- 政府部门应加强对保险行业的监管,规范市场秩序,保护消费者权益。

康宁终身保险是否需要自费取决于实际情况和选择,消费者在购买时应充分了解产品信息,根据自身需求和经济状况做出决策,政府部门和保险公司也应加强合作,为消费者提供更好的保障和服务。