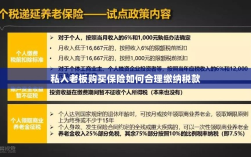

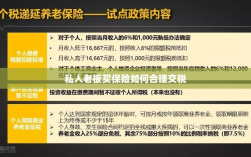

私人老板购买保险时,如何合理交税需关注以下几点,了解不同保险产品的税务规定,如寿险、财产险等可能涉及的个人所得税政策,根据企业自身情况和需求选择合适的保险计划,并咨询专业税务人员,确保在合法范围内进行税务规划,在交纳保费时,注意合理利用税收优惠政策,如商业健康险的税前扣除政策等,确保保险交易透明,避免不必要的税务风险,私人老板在购买保险时需综合考虑税务因素,合理规划税务策略,确保合法合规。

随着经济的发展和社会的进步,越来越多的私人老板开始关注自身的保障与风险管理,其中购买保险成为了一种重要的手段,在享受保险带来的保障的同时,如何合理交税也成为了私人老板们关注的焦点问题,本文将详细解析私人老板购买保险后的税务处理事宜,帮助大家更好地理解和应对相关税务问题。

保险类型与税务处理

财产保险

对于私人老板购买的财产保险,如车辆保险、财产保险等,其保费支出通常可以在企业所得税前进行扣除,这部分支出属于企业的正常经营成本,可以在企业所得税申报时进行合法扣除,降低应纳税所得额。

人身保险

对于私人老板购买的人身保险,如寿险、健康险等,税务处理相对复杂,购买此类保险的支出属于个人支出,不能直接在企业的所得税前扣除,如果以公司名义为员工购买相关保险,可以在企业所得税前进行扣除。

三. 税务规划与优化建议

合理规划保险类型与金额

私人老板在购买保险时,应根据自身需求和实际情况,合理规划保险类型与金额,对于财产保险,可以根据企业资产和运营需求进行合理配置;对于人身保险,可以考虑以公司名义为员工购买,以便在税务方面享受相关优惠。

了解税收优惠政策

私人老板应关注税务政策的变化,了解相关税收优惠政策,部分地区对于购买特定类型保险的企业或个人提供一定的税收减免,了解并合理利用这些政策可以有效降低税负。

合法合规申报税务

在购买保险后,私人老板应合法合规地申报税务,对于可以在企业所得税前扣除的保险支出,应确保相关手续齐全、合规,以便在税务稽查时能够顺利通过。

案例分析

假设某私人老板A为其企业购买了100万元的财产保险和50万元的人身保险,在税务处理上,财产保险的保费支出可以在企业所得税前进行扣除,降低了企业的应纳税所得额,而人身保险的保费支出则属于个人支出,不能直接在企业的所得税前扣除,A可以选择以公司名义为员工购买部分人身保险,以便在税务方面享受相关优惠。

在案例分析过程中,我们还需考虑其他因素,如地区税收差异、公司规模等,不同地区、不同规模的公司在税务处理上可能存在差异,因此私人老板在购买保险时,应结合实际情况进行税务规划。

私人老板在购买保险时,应关注税务问题,合理规划保险类型与金额,了解并合理利用相关税收优惠政策,确保合法合规地申报税务,以便在享受保险保障的同时,降低税负,通过科学合理的税务规划,私人老板可以更好地保障自身权益,促进企业的健康发展。

附录

(此处可附加相关法规、政策文件等)

参考文献

(此处可列出参考的书籍、文章、研究报告等) 我们详细解析了私人老板买保险的税务处理问题,希望本文能够帮助大家更好地了解和应对相关税务问题,为私人老板的保障与风险管理提供有益的参考。