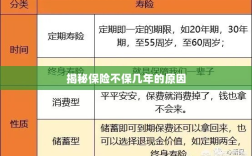

保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

在当今社会,保险已经成为人们生活中不可或缺的一部分,无论是人身保险还是财产保险,保险都能为我们提供一定的风险保障,在购买保险时,我们可能会遇到某些保险产品不保证长期保障的情况,也就是所谓的“保险不保几年”,为什么会出现这种现象呢?本文将从多个角度对此进行解析。

保险公司的风险考量

保险公司作为商业机构,首要目标是盈利,在设计和推出保险产品时,保险公司必须考虑到风险,对于某些长期保障项目,如终身保障或长期疾病保障等,保险公司需要承担较大的风险,随着市场环境的变化,如人口老龄化、医疗费用上涨等因素,长期保障的风险会进一步加大,保险公司可能会选择不提供保障期限过长的保险产品,以降低风险。

保险产品特性与市场需求

保险产品的特性决定了其保障范围和保障期限,某些保险产品,如短期意外险、旅游险等,其设计初衷就是为了提供短期保障,这些保险产品的保障期限通常较短,不会提供长期保障,随着市场需求的变化,保险公司也会调整产品策略,推出更符合市场需求的保险产品,保险不保几年也可能是因为产品特性和市场需求的变化。

法律法规与监管要求

保险行业是一个受到严格监管的行业,各国政府对保险行业的监管要求都会影响到保险公司的产品设计和保障期限,在某些情况下,政府可能会要求保险公司遵循一定的规定,如限制某些保险产品的保障期限,保险不保几年也可能与法律法规和监管要求有关。

避免过度承诺与道德风险

过度承诺的保险产品可能会引发道德风险,如果保险公司承诺提供长期的、全面的保障,可能会导致部分投保人产生依赖心理,从而忽视自身风险管理的重要性,长期保障还可能导致投保人在购买保险后放松对风险的控制,如改变生活习惯、忽视健康管理等,为了避免这种情况,保险公司可能会选择不提供保障期限过长的保险产品。

灵活性与适应性考量

市场环境、人口结构、医疗技术等因素都在不断变化,保险公司需要保持产品的灵活性和适应性,过于固定的长期保险产品可能难以适应这些变化,保险公司更倾向于推出短期或定期保险产品,以便根据市场变化及时调整产品策略,这样不仅可以降低公司的风险,还可以为消费者提供更多选择。

长期健康与风险管理的重要性

虽然某些保险产品可能不会提供长期的保障承诺,但这并不意味着我们可以忽视长期健康和风险管理的重要性,对于个人而言,建立长期的风险管理计划至关重要,我们可以通过购买适当的定期保险产品、储蓄和投资等方式来降低长期风险,我们还应该注重健康管理和预防疾病,以降低医疗费用的支出。

保险不保几年的原因涉及多个方面,包括保险公司的风险考量、保险产品特性与市场需求、法律法规与监管要求、避免过度承诺与道德风险以及灵活性与适应性考量等,尽管如此,我们仍然需要重视长期健康和风险管理的重要性,在购买保险时,我们应该根据自己的需求和实际情况选择合适的保险产品,以提供最佳的保障效果。