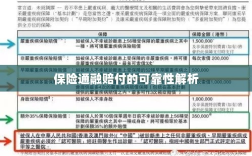

保险通融赔付的可靠性解析:本文主要探讨了保险通融赔付的可靠性问题,通过对保险公司的经营状况、风险管理能力、理赔流程以及客户服务等方面的分析,评估了保险公司在通融赔付方面的实力和信誉,文章指出,选择具有良好信誉和稳定经营状况的保险公司,能够确保通融赔付的可靠性,为保险消费者提供更加便捷和高效的理赔服务。

随着社会的快速发展和人们生活水平的提高,保险行业日益繁荣,保险通融赔付作为现代保险服务的重要组成部分,其可靠性问题备受关注,本文将围绕保险通融赔付的可靠性展开讨论,帮助读者更好地了解这一领域。

保险通融赔付概述

保险通融赔付是指保险公司在保险合同约定的范围内,根据被保险人的实际需求,通过灵活调整赔付方式、简化理赔程序等手段,快速、便捷地向被保险人支付保险金的行为,保险通融赔付的出现,大大提高了保险行业的服务质量和效率,降低了被保险人的损失。

保险通融赔付的可靠性分析

保险公司实力与信誉

保险通融赔付的可靠性首先取决于保险公司的实力与信誉,一家实力强大、信誉良好的保险公司,通常拥有完善的内部管理体系和风险控制机制,能够确保通融赔付的顺利进行,在选择保险通融赔付服务时,了解保险公司的经营状况、历史业绩、市场份额等信息至关重要。

赔付流程的规范性与透明度

保险通融赔付的可靠性还体现在其流程的规范性与透明度上,保险公司应明确通融赔付的适用范围、申请条件、审核流程、赔付时间等方面的规定,确保被保险人在申请通融赔付时能够充分了解相关信息,保险公司应建立透明的信息披露机制,及时向被保险人公布通融赔付的审核进度和结果,避免出现不必要的纠纷。

专业服务与技术支持

保险通融赔付的可靠性离不开专业的服务和技术支持,保险公司应建立专业的服务团队,为被保险人提供咨询、申请、审核等一站式服务,随着科技的发展,保险公司还应积极运用现代技术手段,如大数据、人工智能等,提高通融赔付的审核效率和准确性。

风险控制与监管环境

保险通融赔付的可靠性受到风险控制与监管环境的影响,保险公司应建立完善的风险管理体系,对通融赔付业务进行风险评估和控制,确保业务风险在可控范围内,监管部门应加强对保险公司的监管力度,确保通融赔付业务的合规性和公平性。

如何提高保险通融赔付的可靠性

加强保险公司内部管理

保险公司应加强内部管理,完善内部风险控制机制,确保通融赔付业务的顺利进行,提高员工素质,培养专业服务团队,为被保险人提供高质量的服务。

提高信息披露透明度

保险公司应提高信息披露透明度,及时向被保险人公布通融赔付的审核进度和结果,避免出现不必要的纠纷,建立公正、透明的监管机制,接受社会监督。

强化监管力度

监管部门应加强对保险公司的监管力度,确保通融赔付业务的合规性和公平性,建立完善的行业规范,引导保险公司规范开展通融赔付业务。

推动科技创新

保险公司应积极运用现代科技手段,如大数据、人工智能等,提高通融赔付的审核效率和准确性,推动科技创新在保险行业的应用,为通融赔付业务提供更多技术支持。

保险通融赔付的可靠性受到多方面因素的影响,包括保险公司实力与信誉、赔付流程的规范性与透明度、专业服务与技术支持以及风险控制与监管环境等,提高保险通融赔付的可靠性,需要保险公司、监管部门和社会各方面的共同努力,通过加强内部管理、提高信息披露透明度、强化监管力度以及推动科技创新等措施,我们可以进一步提高保险通融赔付的可靠性,为被保险人提供更好的服务。