本文探究了日本与美国的保险普及情况,主要讨论是否人人都购买保险,文章指出,在这两个国家,保险意识普遍较强,保险普及程度较高,具体情况因个人需求、经济状况、文化背景等因素而异,并非所有人都会购买保险,文章进一步分析了影响保险普及的因素和存在的问题。

保险在现代社会中扮演着重要的角色,为人们的生活提供安全保障,无论是日本还是美国,这两个国家在保险领域都有着自己的发展历史和特点,日本和美国是否人人都买保险呢?本文将围绕这一问题展开探讨。

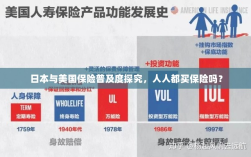

日本的保险普及情况

在日本,保险意识深入人心,保险制度也相对完善,日本的寿险市场非常发达,许多人都购买寿险产品,以应对未来可能的风险,日本还有完善的医疗保险制度,几乎所有居民都必须参加医疗保险,以确保在生病时能够得到医疗保障。

尽管日本的保险普及率较高,但并非人人都买保险,有些人可能因为各种原因选择不购买保险,例如对保险产品的认知度不足、经济能力有限等,不同年龄段、职业和地区的人们在保险购买方面也存在差异。

美国的保险普及情况

在美国,保险意识也非常强烈,保险业十分发达,美国人的保险种类繁多,包括人寿保险、医疗保险、财产保险、汽车保险等,许多美国人都会根据自己的需求购买相应的保险产品,以应对生活中的各种风险。

与美国发达的保险业相对应,美国的保险普及率相对较高,并非所有美国人都购买保险,有些人可能因为各种原因选择不购买保险,例如对保险产品的信任度不足、个人风险承受能力较强等。

日本与美国保险普及情况的比较

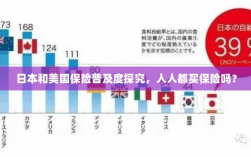

在保险普及率方面,日本和美国都具有较高的保险意识,保险业也相对发达,两国在保险普及情况上仍存在差异,美国的保险产品种类更多,人们可以根据自身需求选择购买不同的保险产品,而在日本,医疗保险的普及率相对较高,几乎所有居民都必须参加医疗保险。

两国在保险购买方面的差异还体现在年龄、职业和地区等方面,在某些地区或特定职业中,人们的保险意识可能更强,保险购买率也相应较高。

探究背后的原因

为什么日本和美国并非人人都买保险呢?这背后有多种原因,保险产品种类繁多,有些人可能对不同保险产品的作用和重要性了解不足,导致他们选择不购买某些保险,经济能力有限也是导致某些人选择不购买保险的原因之一,个人风险承受能力、对保险的信任度等因素也可能影响人们的保险购买决策。

日本和美国都具有较强的保险意识,保险业也相对发达,并非人人都买保险,这受到多种因素的影响,在探究日本和美国保险普及情况时,我们需要关注不同人群、不同地区的差异,以及背后的原因。

为了进一步提高保险普及率,两国都需要加强保险知识的普及和宣传,提高人们对保险产品的认知度和了解程度,还需要进一步完善保险制度,以满足不同人群的需求,提高人们的保障水平。

建议

- 加强保险知识普及和宣传,提高人们对保险产品的认知度和了解程度。

- 针对不同人群的需求,开发更多种类的保险产品,以满足人们的需求。

- 进一步完善保险制度,提高人们的保障水平。

- 加强监管,规范保险业的发展,保护消费者的权益。

随着社会的不断发展,人们对保障的需求将越来越高,日本和美国等发达国家在保险领域的发展将面临新的挑战和机遇,我们期待两国在保险业的发展上取得更大的进步,为人们的生活提供更加全面的保障。