本文探讨了保险通融赔付的可靠性问题,随着保险行业的快速发展,通融赔付已成为一种重要的保险服务方式,其可靠性问题备受关注,本文将从多个角度对通融赔付的可靠性进行分析,包括保险公司的信誉、赔付流程的透明度和效率等方面,通过对这些问题的深入探讨,旨在提高公众对通融赔付可靠性的认识,并为保险行业的健康发展提供参考。

随着科技的进步和互联网的普及,线上保险业务逐渐兴起,其中保险通融赔付作为一种新型的保险服务模式,受到了广大消费者的关注,对于许多初次接触这一服务模式的消费者来说,保险通融赔付的可靠性成为了一个重要的疑问,本文旨在探讨保险通融赔付的可靠性,帮助消费者更好地了解并选择合适的保险服务。

保险通融赔付概述

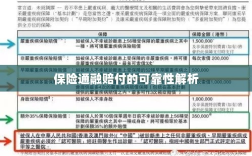

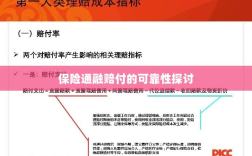

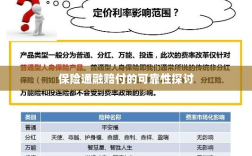

保险通融赔付是一种基于互联网技术的保险服务模式,其核心特点是在事故发生后,保险公司能够快速、简便地对保险客户进行赔付,这种模式简化了传统的保险理赔流程,降低了理赔门槛,提高了理赔效率,正因为其新型服务模式,也让部分消费者对保险通融赔付的可靠性产生疑虑。

保险通融赔付的可靠性分析

- 保险公司信誉:在选择保险通融赔付服务时,首先要考虑的是保险公司的信誉,一家有良好信誉的保险公司,其服务质量、理赔效率及赔付能力都会相对较高,消费者可以通过查看保险公司的历史、经营状况、理赔案例等方面来评估其信誉。

- 赔付流程透明化:透明的赔付流程是评估保险通融赔付可靠性的重要指标之一,消费者应选择那些能够提供详细、清晰的赔付流程,并且能够实时更新理赔进度的保险公司,这样的公司能够让消费者更好地了解自己的权益,提高消费者对赔付过程的信任度。

- 技术安全保障:保险通融赔付依赖于互联网技术,技术安全保障也是评估其可靠性的一个重要方面,保险公司应采取严格的数据加密、安全防护措施,确保客户的信息安全,公司还应具备应对网络风险的能力,以保障服务的稳定运行。

- 客户服务质量:优质的客户服务能够提高消费者对保险通融赔付的信任度,消费者在选择服务时,应注意观察保险公司的客户服务质量,如客服响应速度、问题解决能力等方面。

- 法律法规支持:保险通融赔付作为一种新型的保险服务模式,其合法性也是消费者关注的重点,消费者应选择那些遵守法律法规、受到监管部门认可的保险公司,以确保自己的权益得到保障。

风险提示与建议

尽管保险通融赔付在许多方面表现出较高的可靠性,但消费者在选择服务时仍需注意风险,消费者应谨慎选择保险公司,避免选择那些信誉不佳、服务质量差的公司,消费者应了解并理解保险产品的条款和规定,以避免因误解而产生纠纷,消费者在理赔过程中应保留好相关证据,以便在需要时维护自己的权益。

保险通融赔付作为一种新型的保险服务模式,其在提高理赔效率、简化理赔流程方面表现出明显优势,在评估其可靠性时,消费者应从保险公司信誉、赔付流程透明化、技术安全保障、客户服务质量和法律法规支持等方面进行综合考量,消费者也应注意风险,谨慎选择保险公司和保险产品。