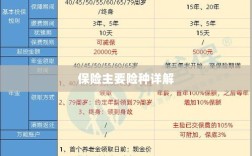

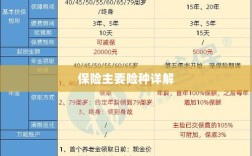

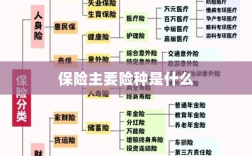

保险主要险种包括寿险、健康险、财产险、车险等,寿险为被保险人的生命安全提供保障,确保家庭财务安全;健康险关注个人健康,减轻医疗费用负担;财产险保障个人财产安全,应对意外损失;车险则为车辆所有者提供风险保障,各类保险的重要性在于为个体和企业在面临风险时提供经济保障,帮助应对意外事故带来的财务压力,全面解析各类保险的特点和功能,有助于消费者根据自身需求选择合适的保险产品和服务。

随着人们生活水平的提高和风险管理意识的增强,保险已成为现代社会不可或缺的一部分,面对市场上琳琅满目的保险产品,了解保险主要险种是什么,对于消费者来说至关重要,本文将详细介绍各类保险及其特点,帮助读者更好地认识和理解保险险种。

财产保险

财产保险是保险主要险种之一,主要承保因自然灾害、意外事故等导致的财产损失风险,具体包括以下几类:

(1)家庭财产保险:主要保障家庭财产,如房屋、家具、电器等因火灾、暴风雨、盗窃等原因造成的损失。

(2)企业财产保险:主要保障企业的固定资产和流动资产,如厂房、设备、存货等因各种原因造成的损失。

(3)机动车辆保险:主要承保机动车辆因意外事故导致的损失及第三方责任,包括交强险和商业车险。

人身保险

人身保险是以人的寿命和身体为保险标的的保险,主要包括以下几类:

(1)寿险:主要承保人的生命风险,当被保险人在保险合同有效期内身故或全残时,由保险公司按照合同约定给付保险金。

(2)健康保险:主要承保因疾病导致的医疗费用支出风险,包括重疾险、医疗险等。

(3)意外伤害保险:主要承保因意外事故导致的身故、伤残或医疗费用支出风险。

社会保险

社会保险是一种为丧失劳动能力或暂时失去工作的人提供收入保障的社会保障制度,主要包括以下几类:

(1)养老保险:为退休人员提供基本生活保障,确保他们在退休后能维持一定的生活水平。

(2)医疗保险:为参保人在生病或受伤时提供医疗保障,减轻他们的医疗费用负担。

(3)失业保险:为失业人员提供一定的生活保障,帮助他们度过失业期,寻找新的工作机会。

责任险保险主要险种之一,主要承保因被保险人的过失行为导致第三方遭受财产损失或人身伤亡的风险,主要包括以下几类:公众责任险、雇主责任险、职业责任险等,这些险种可以为个人和企业因法律纠纷产生的赔偿费用提供经济保障,例如公众责任险可以在企业因意外事故导致客户或访客受伤或财产损失时承担赔偿责任;雇主责任险则可以在企业因员工工伤事故承担赔偿责任时给予经济支持,了解各类责任险的特点和适用范围对于企业和个人来说非常重要有助于规避风险并保障自身权益,此外还有一些特殊险种如旅行保险、宠物保险、农业保险等也是市场上比较常见的保险险种这些险种可以根据不同需求提供相应的保障帮助消费者应对特定场景下的风险,随着社会的不断发展和进步新的风险也在不断涌现因此保险险种也在不断推陈出新以适应市场需求,三、结论综上所述保险主要险种包括财产保险、人身保险、社会保险以及各类特殊险种等,了解各类保险的特点和适用范围对于消费者来说非常重要可以帮助他们更好地规避风险并保障自身权益,在选择保险产品时消费者应根据自身需求和实际情况进行选择合理配置保险资源以达到最佳的保障效果,同时消费者在购买保险时还应选择正规保险公司并仔细阅读保险合同以确保自身权益得到保障,四、建议为了更好地发挥保险的作用以下是对消费者的一些建议:1. 提高风险管理意识:增强风险意识了解各类保险的特点和适用范围以便在面临风险时能够及时采取措施降低损失,2. 合理配置保险资源:根据自身需求和实际情况选择适合的保险产品并合理配置保险资源以达到最佳的保障效果,3. 选择正规保险公司:在购买保险时应选择有信誉的正规保险公司以确保保险合同的有效性,4. 仔细阅读保险合同:在购买保险时应仔细阅读保险合同了解保险责任、免责条款等内容以确保自身权益得到保障,总之通过本文的介绍希望读者能够更好地了解保险主要险种及其重要性增强风险管理意识并合理配置保险资源以保障自身权益。