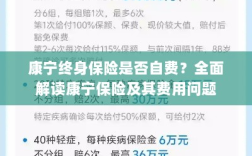

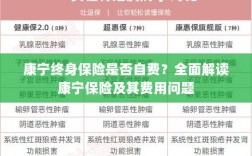

康宁终身保险是一款全面的保险产品,涵盖了多种风险保障,关于自费问题,该保险提供了详细的解析,确保投保人在面对医疗费用时能够得到充分的保障,无论是自费还是非自费情况,康宁终身保险都能为投保人提供全面的健康保障,确保其在面对疾病风险时能够得到经济上的支持,具体保障内容和自费标准需根据保险条款和合同约定而定。

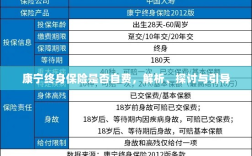

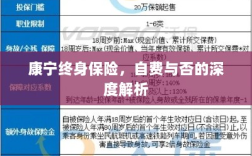

在现代社会,人们越来越关注个人与家庭的健康保障,保险作为风险管理的重要手段,受到了广大民众的普遍关注,康宁终身保险作为一款备受欢迎的保险产品,其自费与否的问题成为了许多人关注的焦点,本文将围绕康宁终身保险的自费问题,从保险的基本概念、康宁终身保险的特点、保险自费的普遍情况,以及康宁终身保险的自费情况等多个角度进行深度解析。

保险的基本概念

保险是一种风险管理的方式,通过向保险公司支付一定的保费,以获取在特定情况下(如意外事故、疾病等)的经济赔偿,根据保险产品的不同,保费可能由个人全额承担,也可能由个人和雇主共同承担,而自费则是指个人需要承担全部或部分保险费用的情况。

康宁终身保险的特点

康宁终身保险是一款集寿险、健康险于一身的综合性保险产品,具有以下特点:

- 保障全面:康宁终身保险不仅提供寿险保障,还涵盖重大疾病、意外伤害等多种保障。

- 保障时间长:康宁终身保险的保障期限为终身,为投保人提供长期稳定的保障。

- 保费固定:康宁终身保险的保费一旦确定,不会因年龄增长而调整。

保险自费的普遍情况

在保险行业中,保险自费的情况普遍存在,不同的保险产品有不同的承保范围和保费设定,投保人需要根据自身需求选择合适的保险产品;保险公司为了控制风险,会对某些疾病或情况进行除外承保或提高保费,这也可能导致投保人需要自费部分费用,一些高端医疗保险产品,虽然可以提供全面的医疗保障,但其保费较高,投保人需要自行承担部分费用。

康宁终身保险的自费情况

关于康宁终身保险是否自费,这主要取决于具体的保险合同条款以及投保人的选择,康宁终身保险的保费是根据投保人的年龄、健康状况、保额等因素确定的,投保人需要自行承担全部保费,在某些情况下,如投保人选择的保额较高或投保人的年龄较大时,保险公司可能会要求投保人承担部分自费费用,如果投保人在保险期间发生某些除外条款中的情况,也可能需要自行承担相关费用。

康宁终身保险自费与否的影响

康宁终身保险是否需要自费,对投保人来说具有重要的影响,自费费用的高低直接影响到投保人的经济负担,过高的自费费用可能导致投保人无法承受,自费情况的存在可能影响到投保人的保障水平,如某些需要自费的疾病或情况可能无法得到全面的保障,在选择康宁终身保险时,投保人需要充分了解保险条款,明确自费情况,以便做出合理的投保决策。

康宁终身保险作为一款综合性保险产品,其自费情况因具体的保险合同条款和投保人的选择而异,投保人在选择康宁终身保险时,应充分了解保险条款,明确自费情况,以确保自身权益,投保人还需要根据自身经济状况和需求选择合适的保险产品,以获取最优的保障效果,理性看待康宁终身保险的自费问题,做出明智的投保决策,是每位投保人应该关注的重要问题。