康宁终身保险是一款全面的保险产品,旨在为客户提供长期保障,关于自费与否的问题,该保险涵盖了多种情况,包括医疗费用报销、住院津贴等,客户在保险期间内发生的医疗费用,可以通过保险理赔得到一定程度的报销,无论是自费还是非自费项目均可涵盖,具体涵盖范围和报销标准需根据保险条款和合同约定来确定,康宁终身保险为客户提供了全面的保障,帮助客户应对各种风险,摘要的康宁终身保险解析:康宁终身保险涵盖多种情况,包括医疗费用报销等,客户可报销自费或非自费项目,提供全面保障。

在现代社会,保险已成为人们生活中不可或缺的一部分,而康宁终身保险作为其中的一种重要产品,备受关注,很多人在购买康宁终身保险时,会有一个共同的疑问:康宁终身保险是否需要自费?本文将围绕这一问题,对康宁终身保险进行详细的解析。

康宁终身保险概述

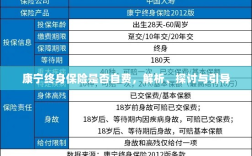

康宁终身保险是一种长期保险产品,旨在为投保人提供终身保障,其保障范围广泛,包括但不限于身故保障、疾病保障等,在购买康宁终身保险时,投保人需要支付一定的保费,以获取相应的保障。

康宁终身保险的自费问题

关于康宁终身保险是否需要自费的问题,实际上并不是一个简单的答案,这主要取决于具体的保险条款和投保人的个人情况。

- 保险条款中的规定:康宁终身保险的保险条款中会明确规定哪些情况下需要投保人自费,哪些情况下可以由保险公司承担,某些疾病的治疗费用可能需要在达到一定条件后,保险公司才会承担。

- 投保人的个人情况:投保人的个人情况也会影响是否需要自费,投保人在购买保险时的健康状况、年龄、职业等因素都可能影响保费及保障范围,在某些情况下,如果投保人选择了较高的保额或特定的保障项目,可能需要支付一定的自费。

康宁终身保险的自费与非自费情况解析

- 自费情况:在某些情况下,投保人需要自费,投保人在保险合同规定的等待期内发生疾病,或者某些特定的治疗费用超过了一定的限额,可能需要投保人自行承担一部分费用。

- 非自费情况:在大多数情况下,如果投保人在购买康宁终身保险后发生了合同规定的疾病或身故等情况,保险公司会根据保险条款承担相应的赔偿责任,投保人无需承担费用。

如何降低康宁终身保险的自费金额

对于投保人来说,降低康宁终身保险的自费金额是一个重要的考虑,以下是一些建议:

- 仔细阅读保险条款:在购买康宁终身保险时,投保人应仔细阅读保险条款,了解哪些情况下需要自费,哪些情况下可以由保险公司承担。

- 选择合适的保额和保障项目:投保人应根据自己的实际情况选择合适的保额和保障项目,避免选择过高的保额或特定的保障项目而导致需要支付较高的自费。

- 注意健康告知:在购买康宁终身保险时,投保人应如实告知自己的健康状况,以避免因健康告知不实而导致保险公司不承担赔偿责任。

- 了解保险公司的理赔流程:投保人在遇到需要理赔的情况时,应了解保险公司的理赔流程,及时与保险公司沟通,确保自己的权益得到保障。

康宁终身保险是否需要自费取决于具体的保险条款和投保人的个人情况,在购买康宁终身保险时,投保人应仔细阅读保险条款,了解自己的权益和义务,投保人还应根据自己的实际情况选择合适的保额和保障项目,以降低自费金额,通过合理的选择和了解,投保人可以更好地享受康宁终身保险带来的保障。