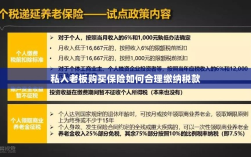

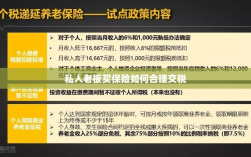

私人老板购买保险时,合理缴纳税款是遵守法规的重要一环,购买保险后,相关费用可作为支出项目,在税务申报中予以体现,具体操作时,应咨询专业税务顾问,确保了解并遵守税收优惠政策,如合理区分个人与企业的支出,避免混淆,选择信誉良好的保险公司,确保保险产品的合法合规性,这也有助于在税务审查时提供有力的证明,私人老板购买保险时需依法纳税,通过合理规划降低税务风险。

随着经济的发展和社会的进步,越来越多的私人老板开始关注自身及企业的风险管理,购买保险成为了他们重要的风险管理手段,在购买保险的同时,如何合理缴纳税款也成为了一个不可忽视的问题,本文将围绕私人老板购买保险如何交税这一问题展开讨论。

了解保险种类与税收政策

私人老板购买的保险种类多样,主要包括财产保险、人身保险、责任险等,不同种类的保险在税收政策上也有所差异,了解各类保险的税收政策是合理交税的前提。

- 财产保险:财产保险主要涉及到企业所得税,企业购买的财产保险可以在税前扣除。

- 人身保险:对于私人老板购买的人身保险,如寿险、健康险等,个人所得税法规定了一定的免税额度,超出免税额度的部分需要缴纳个人所得税。

- 责任险:责任险的保费支出可以在企业所得税前扣除。

合理缴纳税款的方法

- 充分了解税收政策:私人老板应充分了解国家和地方的税收政策,确保在购买保险时能够合理避税。

- 咨询专业人士:在购买保险和缴纳税款过程中,可以咨询专业的税务顾问或会计师,以确保税收政策的正确应用。

- 合理规划保险购买时间:根据企业所得税的年度结算时间,合理规划保险购买的时机,以最大化地利用税前扣除额度。

- 合法合规申报:在申报纳税时,应提供完整的保险购买记录和相关发票,确保税收申报的合法合规。

私人老板购买保险的税务处理实例

以某私营企业的老板为例,他购买了以下三种保险:

- 财产保险:为企业购买了价值50万元的财产保险,年度保费为2万元,根据政策,这2万元可以在企业所得税前扣除。

- 人身保险:为自己购买了价值100万元的人寿保险和健康保险,年度保费为5万元,根据个人所得税法规定,其中3万元可以享受免税额度,超出部分需缴纳个人所得税。

- 责任险:为企业的员工购买了责任险,年度保费为1万元,该保费支出可以在企业所得税前扣除。

在以上实例中,该私营企业的老板应充分了解各类保险的税收政策,合理规划保险购买的时间和金额,以确保在缴纳企业所得税和个人所得税时能够合法合规地享受税前扣除和免税额度,他还需要注意及时索取并保存相关发票和保险购买记录,以便在申报纳税时提供证明。

注意事项

- 遵守税收法规:私人老板在购买保险和缴纳税款时,必须遵守国家和地方的税收法规,不得进行任何违法避税行为。

- 保留相关凭证:购买保险后,应妥善保管相关凭证和发票,以便在申报纳税时进行证明。

- 及时咨询更新:税收政策可能会随着时间和经济形势的变化而调整,私人老板应及时咨询相关部门或专业人士,了解最新的税收政策。

- 提高税收意识:私人老板应提高税收意识,树立正确的税收观念,确保企业和个人的税收行为合法合规。

私人老板在购买保险时,应充分了解各类保险的税收政策,合理规划保险购买的时间和金额,以确保在缴纳税款时能够合法合规地享受税前扣除和免税额度,他们还需要注意保留相关凭证、及时咨询更新和提高税收意识等方面的问题,通过合理的税务规划,私人老板可以在确保企业和个人风险得到有效管理的同时,降低税收成本,实现企业和个人的可持续发展。