本文深入探讨了保险通融赔付的可靠性问题,文章分析了保险公司在通融赔付方面的实践,探讨了其背后的风险管理和信用评估机制,强调了保险公司稳健的财务状况和优质的服务水平对于提高通融赔付可靠性的重要性,本文也讨论了监管部门在保障通融赔付过程中的监管作用,以及如何通过加强监管来提升通融赔付的可靠性,文章总结了保险通融赔付的可靠性对于维护消费者权益和市场稳定的关键作用。

随着科技的进步和互联网的普及,保险行业也在逐步走向数字化转型,在这个过程中,保险通融赔付作为一个新兴的概念和服务模式,逐渐受到广大消费者的关注,对于许多消费者来说,保险通融赔付还是一个相对陌生的概念,其可靠性成为了大家普遍关心的问题,本文旨在探讨保险通融赔付的可靠性,帮助消费者更好地理解并选择合适的保险服务。

保险通融赔付概述

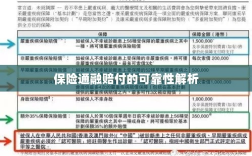

保险通融赔付,就是保险公司在特定情况下,根据客户需求和实际情况,灵活调整赔付方式和标准的一种服务模式,这种服务模式以客户需求为导向,注重提高服务质量和效率,为客户提供更加便捷、灵活的保险服务,保险通融赔付通常包括快速理赔、无纸质化理赔、预赔等多种方式。

保险通融赔付的可靠性分析

保险公司实力与信誉

保险通融赔付的可靠性首先取决于保险公司的实力和信誉,一家有实力、信誉良好的保险公司,通常拥有完善的内部管理制度和风险控制机制,能够确保通融赔付服务的顺利进行,在选择保险通融赔付服务时,消费者应优先选择那些实力雄厚、信誉良好的保险公司。

服务流程与规范

保险通融赔付的可靠性还与服务流程和规范密切相关,一家好的保险公司,其通融赔付服务应该有明确、规范的流程,能够确保客户在申请赔付时得到及时、公正的处理,保险公司还应该建立完善的客户服务体系,为客户提供咨询、理赔等全方位的服务。

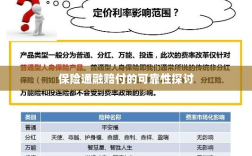

技术支持与风险控制

保险通融赔付作为一种新兴的服务模式,需要强大的技术支持和风险控制能力,一家拥有先进技术支持的保险公司,能够确保通融赔付服务的顺利进行,提高服务效率和客户满意度,保险公司还需要加强风险控制,确保通融赔付服务的风险在可控范围内。

监管环境与法律保障

保险通融赔付的可靠性还受到监管环境和法律保障的影响,在一个良好的监管环境下,保险公司需要遵守相关法律法规,规范经营行为,确保通融赔付服务的合法性,法律保障也是确保保险通融赔付可靠性的重要手段,在出现纠纷时,消费者可以通过法律手段维护自己的权益。

如何评估保险通融赔付的可靠性

了解保险公司实力和信誉

在选择保险通融赔付服务时,消费者应了解保险公司的实力和信誉,可以通过查询保险公司的经营状况、理赔情况、投诉处理等信息,评估其服务质量和信誉度。

考察服务流程与规范

消费者还应考察保险通融赔付的服务流程和规范,可以了解保险公司的客户服务体系、理赔流程、赔付标准等信息,评估其服务的规范性和便捷性。

核实技术支持与风险控制能力

消费者还可以了解保险公司的技术支持和风险控制能力,可以通过查询保险公司的技术投入、系统建设、风险控制机制等信息,评估其服务的技术实力和风险控制能力。

保险通融赔付的可靠性取决于保险公司的实力、信誉、服务流程与规范、技术支持与风险控制以及监管环境与法律保障等多方面因素,消费者在选择保险通融赔付服务时,应充分了解相关信息,评估其可靠性,选择适合自己的服务模式。