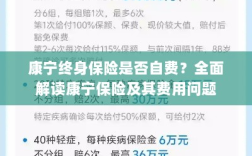

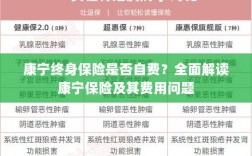

康宁终身保险是一款全面的保险产品,涵盖了多种风险保障,关于自费问题,该保险提供了详细的解析,确保投保人在面对医疗费用时能够得到充分的保障,无论是自费还是非自费情况,康宁终身保险都能为投保人提供全面的健康保障,确保其在面对疾病风险时能够得到经济上的支持,具体保障内容和自费标准需根据保险条款和合同约定而定。

在现代社会,随着人们生活水平的提高和保险意识的增强,越来越多的人开始关注保险,尤其是健康保险,康宁终身保险作为一款备受关注的产品,其自费与否的问题成为了公众关注的焦点,本文将围绕康宁终身保险的自费问题,从保险的基本概念、康宁终身保险的特点、保险的自费情况等方面展开阐述。

保险的基本概念

保险是一种风险管理方式,通过缴纳保费,将风险转移给保险公司,当被保险人在保险期间遭遇风险事故时,保险公司按照合同约定给予经济补偿,在健康保险领域,保险公司为被保险人在生病或受伤时提供医疗费用保障。

康宁终身保险的特点

康宁终身保险是一款长期健康保险产品,具有以下特点:

- 终身保障:康宁终身保险提供终身保障,一旦投保,即可享受长期稳定的保障。

- 全面覆盖:康宁终身保险通常覆盖多种疾病,包括重大疾病、特定疾病等。

- 保费固定:康宁终身保险的保费在投保时确定,不会因年龄增长而调整。

- 赔付方式灵活:根据不同的保险产品,康宁终身保险的赔付方式包括一次性赔付、分期赔付等。

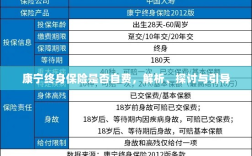

康宁终身保险的自费情况

关于康宁终身保险是否自费,这主要取决于具体的保险产品、合同条款以及个人情况,康宁终身保险的保费可以通过以下几种方式支付:

- 个人自费:大部分情况下,康宁终身保险的保费需要投保人自费支付,这是最常见的支付方式,投保人根据自己的需求和经济状况选择购买相应的保险产品。

- 单位支付:在一些企业或单位中,可能会为员工购买康宁终身保险,并由单位支付保费,这种情况下,个人无需自费支付保费。

- 政府补贴:对于特定人群,如低保户、特困人员等,政府可能会为其提供康宁终身保险,并承担部分或全部保费。

还需要注意以下几点:

- 投保前仔细阅读保险合同条款,了解保费的支付方式、金额以及是否需要自费等情况。

- 在购买康宁终身保险时,要根据自己的经济状况和需求选择合适的保险产品。

- 关注保险公司的信誉和服务质量,选择有良好口碑的保险公司。

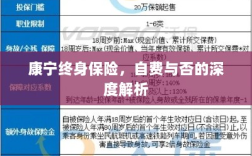

康宁终身保险与其他健康保险产品的比较

与其他健康保险产品相比,康宁终身保险在保障范围、保费支付方式等方面具有一定的优势,一些短期健康保险产品可能只覆盖特定疾病,而康宁终身保险则提供更全面的保障,康宁终身保险的保费支付方式更加灵活,可以根据个人情况选择自费、单位支付或政府补贴等方式。

康宁终身保险的自费情况取决于具体的保险产品、合同条款以及个人情况,投保人在购买康宁终身保险时,应仔细阅读保险合同条款,了解自己的权益和保障范围,要根据自己的经济状况和需求选择合适的保险产品,并关注保险公司的信誉和服务质量,希望通过本文的解析,能够帮助读者更好地理解康宁终身保险的自费问题,为购买健康保险提供参考。

建议

- 在购买康宁终身保险前,充分了解保险产品的保障范围、保费支付方式等信息。

- 根据自己的经济状况和需求选择合适的保险产品,不要盲目跟风购买。

- 投保后定期查看保险合同条款,了解自己的权益和保障情况。

- 如有任何疑问或问题,及时向保险公司咨询并寻求专业建议。