康宁终身保险是一款全面的保险产品,旨在为客户提供长期保障,关于自费与否的问题,该保险涵盖了多种情况,包括医疗费用报销、住院津贴等,客户在保险期间内发生的医疗费用,可以通过保险理赔得到一定程度的报销,无论是自费还是非自费项目均可涵盖,具体涵盖范围和报销标准需根据保险条款和合同约定来确定,康宁终身保险为客户提供了全面的保障,帮助客户应对各种风险,摘要的康宁终身保险解析:康宁终身保险涵盖多种情况,包括医疗费用报销等,客户可报销自费或非自费项目,提供全面保障。

在现代社会,随着人们生活水平的提高,保险意识逐渐增强,康宁终身保险作为其中的一种重要产品,备受关注,关于康宁终身保险是否需要自费的问题,许多人存在疑惑,本文将详细解析康宁终身保险的相关内容,帮助读者更好地理解这一保险产品。

康宁终身保险概述

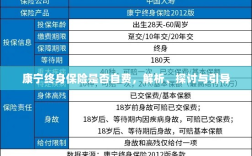

康宁终身保险是一种长期保险产品,主要为客户提供终身保障,其保障范围广泛,包括身故保障、疾病保障等,购买康宁终身保险后,客户在保险期间内,如发生合同约定的保险事故,即可获得相应的保险金。

康宁终身保险的费用构成

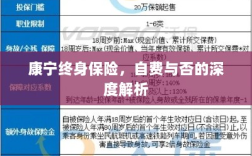

康宁终身保险的费用构成包括保险费、手续费等,保险费是客户需要支付的主要费用,关于保险费是否需要自费的问题,实际上与保险产品的类型、保险公司的政策等因素有关。

康宁终身保险的自费情况

商业保险产品

对于商业保险产品而言,康宁终身保险的保险费通常需要客户自费,这是因为商业保险产品的保费是根据客户的年龄、健康状况、职业等因素进行测算的,保险公司根据风险评估结果确定保费金额,购买商业保险产品时,客户需要承担一定的保费支出。

社会保险产品

对于社会保险产品而言,康宁终身保险的保费可能由政府、企业、个人共同承担,这种情况下,客户不需要完全自费,具体承担比例和方式,根据当地的社保政策而定。

康宁终身保险的自费与非自费情况比较

自费情况的优势

自费购买康宁终身保险,客户可以获得更加个性化的保障方案,商业保险产品的保障范围、保额、保费等都可以根据客户的需求进行调整,自费购买还可以提高客户的保险意识,促使人们更加重视自身的健康和安全。

非自费情况的优势

对于政府或企业承担部分保费的情况,客户可以获得一定的经济支持,减轻经济压力,社保产品通常具有普惠性,覆盖范围广,可以为更多人提供基本的保障。

康宁终身保险的购买建议

了解保险产品

在购买康宁终身保险前,客户需要了解保险产品的保障范围、保费、理赔条件等详细信息,确保购买的保险产品符合自身需求。

选择正规保险公司

购买康宁终身保险时,应选择正规、有信誉的保险公司,确保保险产品的可靠性和安全性。

综合考虑自费与非自费情况

客户在购买康宁终身保险时,应综合考虑自费与非自费情况,根据自身经济状况、保障需求等因素进行选择。

康宁终身保险是否需要自费,与保险产品的类型、保险公司的政策等因素有关,客户在购买康宁终身保险时,应了解保险产品的详细信息,选择正规保险公司,并根据自身经济状况、保障需求等因素进行综合考虑,无论是自费还是非自费,康宁终身保险都能为客户提供重要的保障,帮助人们更好地应对生活中的风险。

建议与展望

建议

(1)加强保险知识普及,提高人们的保险意识。 (2)鼓励人们根据自身需求选择合适的保险产品,提高保障水平。 (3)保险公司应提高服务质量,简化理赔程序,提高客户满意度。

展望

随着社会的不断发展,康宁终身保险等保险产品将不断完善,保障范围将更加广泛,保费将更加合理,随着科技的不断进步,保险公司将更加注重数据的应用,为客户提供更加个性化的保障方案,随着人们保险意识的提高,康宁终身保险等保险产品将在社会中发挥更加重要的作用。