保险评级标准是根据一系列因素来评估保险公司综合实力和信誉的体系,这些标准通常包括公司的财务状况、理赔记录、保险产品种类和覆盖范围等,评级机构会基于这些指标对保险公司进行评估,并给出相应的评级,以帮助消费者在选择保险产品时做出明智的决策,这些评级对于保险行业的透明度和公平竞争至关重要。

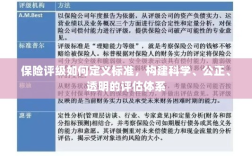

随着保险行业的快速发展,保险评级成为了评估保险公司综合实力和信誉的重要依据,对于消费者而言,了解保险评级如何定义标准,能够帮助其做出更为明智的保险选择,本文将详细阐述保险评级的定义、目的以及评级标准的构建。

保险评级的定义与目的

保险评级是对保险公司经营状况、风险管理能力、财务实力等方面进行全面评估的过程,以得出一个相对客观的评级结果,评级结果对于消费者、投资者以及保险行业都具有重要的参考价值,其主要目的如下:

- 为消费者提供选择参考:消费者可以根据保险评级结果,了解保险公司的综合实力和信誉状况,从而做出更为明智的保险购买决策。

- 引导资本市场资源配置:保险评级结果对于投资者具有一定的参考价值,有助于引导资本流向优质保险公司,促进保险行业的健康发展。

- 监督保险公司改进提升:保险评级可以促使保险公司不断完善内部管理、提高风险管理水平,从而提升整个行业的服务水平。

保险评级标准的构建

保险评级标准的构建是一个复杂而严谨的过程,需要综合考虑多个方面,以下是保险评级标准的主要构成部分:

- 资本实力:评估保险公司的资本充足率、偿付能力等指标,以衡量其抵御风险的能力。

- 风险管理:评估保险公司的风险管理水平,包括风险识别、评估、控制等方面,以判断其应对风险事件的能力。

- 业务表现:评估保险公司的保费收入、赔付情况、市场占有率等指标,以衡量其业务运营状况和市场竞争力。

- 财务状况:分析保险公司的财务报表,评估其盈利能力、偿债能力、运营效率等财务指标,以判断其财务状况的稳定性。

- 客户服务:评估保险公司的客户服务水平,包括理赔时效、投诉处理等方面,以衡量其客户满意度和信誉状况。

- 合规情况:评估保险公司遵守法律法规的情况,以及其内部控制体系的健全程度,以判断其合规风险。

保险评级的具体实施

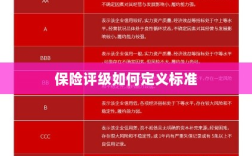

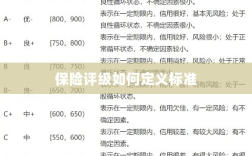

在具体实施保险评级时,评级机构会采用定量和定性分析相结合的方法,对保险公司的各项指标进行综合评价,定量分析主要依据财务报表等数据进行量化分析,而定性分析则主要依据专家评估、行业调研等方法进行主观判断,评级结果通常以星级或字母形式呈现,方便消费者和其他利益相关者快速了解保险公司的综合实力。

保险评级的重要性与局限性

保险评级对于消费者、投资者和保险公司都具有重要的参考价值,评级结果也存在一定的局限性,需要各方面理性看待。

-

保险评级的重要性:

- 为消费者提供选择参考:消费者可以根据评级结果快速了解保险公司的综合实力和信誉状况,从而做出更为明智的保险购买决策。

- 引导资本市场资源配置:有助于引导资本流向优质保险公司,促进保险行业的健康发展。

- 监督保险公司改进提升:促使保险公司不断完善内部管理、提高服务水平。

-

保险评级的局限性:

- 数据时效性问题:评级结果基于历史数据进行分析,无法完全预测未来的表现。

- 评价标准的主观性:定性分析部分可能存在主观判断,影响评级结果的客观性。

- 信息披露的局限性:部分重要信息可能未完全披露,影响评级结果的准确性,各方面在参考保险评级结果时,需要结合实际情况进行综合分析。

保险评级是衡量保险公司综合实力和信誉的重要依据,了解保险评级如何定义标准,有助于消费者做出更为明智的保险选择,在实施保险评级时,需要综合考虑多个方面,包括资本实力、风险管理、业务表现、财务状况、客户服务和合规情况等,各方面也需要理性看待保险评级的局限性和重要性,结合实际情况进行综合分析。