车保险费用的收取方式通常取决于保险公司的政策、车辆类型、车主年龄、驾驶记录、所在地区等因素,保险公司会基于这些因素评估风险,进而确定保费金额,收取方式可能包括一次性支付或分期支付,在选择车险时,消费者应综合考虑保费价格、保险范围、理赔服务等因素,并根据自身需求选择合适的保险方案,不同保险公司的收费标准和政策可能有所不同,建议消费者进行充分比较和了解,摘要控制在100-200字之间。

随着汽车数量的不断增加,车保险已成为车主们不可或缺的一项保障措施,车保险费用不仅关系到车主的经济负担,也涉及到保险公司的服务质量与信誉,了解车保险如何收取费用对于每一位车主而言都至关重要,本文将详细介绍车保险费用的构成及收取方式,帮助车主们更好地理解和选择适合自己的保险方案。

车保险费用的构成

-

保险金额与保费:车保险的收费标准首先取决于所选择的保险金额,即车辆的价值以及所选择的保障范围,保险金额越高,保费也就越高,不同类型的保险(如交强险、商业险等)也会影响到保费的高低。

-

风险因素:保险公司会根据车辆的风险因素来制定保费,包括车辆的使用性质(个人或商用)、车型、车龄、驾驶员的年龄、驾驶经验、违章记录等,这些因素都会影响车辆发生事故的概率,从而影响到保费的高低。

-

保险公司的定价策略:不同的保险公司会有不同的定价策略,这也会影响到保费的高低,一些公司可能会提供更全面的保障,而一些公司可能会更注重价格优势,车主在选择保险公司时,需要综合考虑保障范围、价格以及公司的服务质量等因素。

车保险费用的收取方式

-

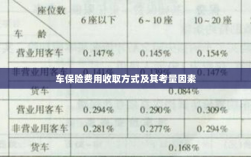

按车型与车价计费:保险公司会根据车辆的型号、品牌、车价等因素来计算保费,车辆价值越高,保费也会相应增加,一些高端车型由于其维修成本较高,保费也会相应提高。

-

根据年龄与驾驶经验调整保费:驾驶员的年龄、驾驶经验以及性别等因素也会影响到保费的高低,年轻驾驶员和新手驾驶员的保费会相对较高,因为他们的驾驶经验相对较少,出险概率较高。

-

考虑无赔款优惠:为了鼓励驾驶员安全驾驶,一些保险公司会提供无赔款优惠政策,即如果车辆在一段时间内没有发生赔款事件,保险公司会在下一年的保费中给予一定的优惠。

-

综合考虑多种因素定价:现代车险市场已经越来越注重个性化定价,保险公司会综合考虑车辆、驾驶员、地理位置等多种因素来制定保费,这种定价方式更加精准地反映了车辆的风险状况,使得保费更加公平合理。

如何降低车保险费用

-

选择合适的保险类型与保额:车主应根据自己的需求选择合适的保险类型与保额,避免过度投保或投保不足。

-

提高安全意识,遵守交通规则:安全驾驶记录良好的车主可以享受保险公司的优惠政策,从而降低保费。

-

比较不同保险公司的价格与服务:车主在选择保险公司时,应综合考虑价格、保障范围、服务质量等因素,选择性价比高的保险产品。

-

合理利用续保优惠:车主在续保时,可以了解保险公司的优惠政策,如无赔款优惠等,从而有效降低保费。

车保险费用的收取方式是一个复杂而多元的过程,涉及到车辆、驾驶员、保险公司等多个因素,车主在选择车险产品时,应充分了解保险费用的构成与收取方式,根据自己的需求选择合适的保险产品,通过提高安全意识、遵守交通规则、比较不同保险公司的价格与服务等方式,车主可以有效地降低车保险费用,减轻经济负担。