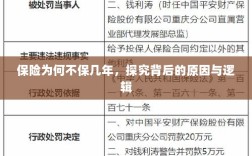

保险通常不保几年的原因涉及多方面因素,保险产品设计基于风险概率和精算评估,长期保障可能涉及更高的风险成本和不确定性,市场竞争和消费者需求影响保险期限的设定,短期保险产品更易于适应市场变化和调整,保险公司的经营策略、资金运作和盈利模式也影响保险期限的决策,保险不保几年的背后逻辑涉及风险、市场、公司运营等多方面因素的综合考量。

保险作为一种风险管理的方式,旨在为个人和企业提供经济保障,在保险市场上,我们常常听到一些保险产品不承诺长期保障的说法,即所谓的“不保几年”,这种现象背后存在哪些原因和逻辑?本文将从多个角度进行探究。

保险产品的特性

我们需要了解保险产品的特性,保险产品不同于其他商品,其保障期限和保障范围受到多种因素的影响,保险公司需要根据风险状况、市场需求、法律法规等因素来设计和调整保险产品,不同的保险产品具有不同的保障期限和保障特点。

保险公司风险管理的需要

保险公司作为经营风险的企业,需要对其承担的风险进行管理和控制,长期保险产品对保险公司的风险管理提出了更高的要求,长期保险产品的保费收入需要满足长期支付赔款的需要,这就要求保险公司具备稳定的资金运作能力;长期保险产品涉及的风险种类较多,保险公司需要对风险进行精准评估和定价,以确保风险的可控性,保险公司会根据自身的风险管理能力和市场需求,来决定是否推出长期保险产品。

市场需求的多样性

市场需求是影响保险产品设计和保障期限的重要因素之一,不同的人群对保险产品的需求不同,有些人更注重短期保障,而有些人则更注重长期保障,保险公司需要根据市场需求来设计和推出不同保障期限的保险产品,在市场上,一些短期保险产品由于具有较高的灵活性和适应性,更受到一些消费者的青睐,而长期保险产品则需要满足特定人群的需求,如养老、健康等长期风险的管理需求。

法律法规的约束

法律法规对保险产品的设计和保障期限也具有一定的约束作用,不同国家和地区的保险法律法规对保险产品的监管要求不同,这也会影响保险公司推出长期保险产品的决策,一些法律法规对保险产品的保障期限、费率、赔付等方面都有明确的规定,保险公司需要在符合法律法规的前提下设计和推出保险产品。

为什么有些保险不保几年?

为什么有些保险不承诺长期保障呢?这与保险公司的风险管理能力和市场需求有关,一些保险公司可能缺乏长期资金运作能力和风险定价能力,无法承担长期保险产品的风险,一些短期保险产品具有较高的灵活性和适应性,更受到一些消费者的青睐,因此保险公司也会根据市场需求来设计和推出不同保障期限的保险产品,一些特定类型的保险产品由于其风险特性,可能不适合长期保障,一些旅游保险、短期意外险等产品通常只提供短期保障,因为它们所涉及的风险在短期内较为突出。

结论与建议

保险为什么不保几年与保险公司的风险管理能力、市场需求以及法律法规的约束等因素有关,消费者在选择保险产品时,应根据自身需求和风险状况来选择合适的保险产品,对于需要长期保障的消费者来说,可以选择一些提供长期保障的保险产品,如养老保险、健康保险等,消费者在购买保险产品时还应了解保险产品的保障范围、费率、赔付等方面的信息,以便做出明智的决策,政府部门也应加强对保险市场的监管和规范,促进保险市场的健康发展,通过加强法律法规建设、提高保险公司的风险管理能力等举措来促进保险市场的规范化发展,为消费者提供更加优质的保险产品和服务。