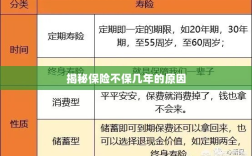

保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

随着社会的快速发展,保险已经成为人们生活中不可或缺的一部分,无论是健康、财产还是车辆,保险都能为我们提供一份保障,让我们在面对风险时更有安全感,当我们深入了解保险市场时,可能会发现某些保险产品并不提供多年保障的选项,为什么保险一般不保几年呢?本文将从多个角度探讨这个问题。

短期与长期保险的区别

我们需要了解保险产品的基本分类,保险可分为短期保险和长期保险,短期保险通常保障期限较短,如一年或几年,而长期保险则提供长期的保障,如几十年甚至终身保障,不同的保险产品有其特定的保障期限,这是根据产品的设计以及保险公司的风险考量而定的。

为什么保险不保多年?

- 风险考量:保险公司通过精算评估风险,以确定保险产品的保费和保障期限,对于某些风险较高的领域,如健康或车辆,风险会随着时间的变化而发生变化,保险公司可能更倾向于提供短期保障,以便根据风险变化及时调整产品。

- 产品设计:不同的保险产品有其特定的保障范围和目的,一些保险产品是为了应对特定风险而设计的,如旅行保险、短期健康保险等,这些产品的设计初衷就是为了提供短期保障,因此不会保障多年。

- 市场竞争:保险市场竞争激烈,保险公司需要不断创新以吸引客户,提供多种不同保障期限的产品可以满足不同客户的需求,有助于公司在市场中占据更大的份额。

- 费用因素:长期保险的保费相对较高,这可能会使一些客户望而却步,为了吸引更多客户,保险公司可能会选择提供短期保险作为过渡产品,短期保险的保费相对灵活,可以根据市场情况进行调整。

- 客户需求变化:客户的需求会随着时间的推移而发生变化,一些客户可能在短期内需要特定的保障,而在长期内可能会有不同的需求,提供多种不同保障期限的保险产品可以更好地满足客户的需求。

长期保险的必要性

尽管短期保险在市场中占据一定地位,但长期保险的重要性不容忽视,长期保险可以提供稳定的保障,使客户在面对风险时更有安全感,长期保险还可以帮助客户规避因风险变化而导致的保费上涨问题,对于长期稳定的保障需求,如养老、健康等,长期保险是一个很好的选择。

保险不保几年的原因主要包括风险考量、产品设计、市场竞争、费用因素和客户需求变化等,这并不意味着长期保险没有价值,对于长期稳定的保障需求,选择长期保险是一个明智的决定,我们也需要认识到不同保险产品之间的差异,根据自己的需求选择合适的保险产品,我们应该在购买保险时充分了解产品的保障范围、保费、保障期限等信息,以确保自己得到充分的保障。 仅供参考,如需了解更多关于保险的信息,请咨询专业的保险顾问或查阅相关文献资料,在购买保险产品时,请务必谨慎选择,以确保自己的权益得到保障。