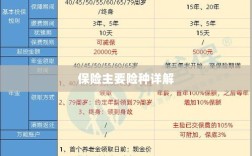

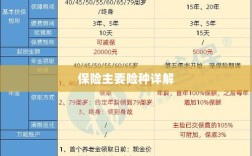

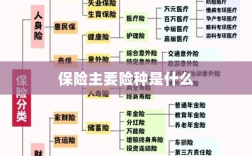

保险主要险种包括寿险、健康险、财产险、意外险等,寿险为被保险人的生命安全提供保障,为受益人提供经济支持;健康险则关注被保险人的医疗费用和健康管理,财产险保护个人或企业的财产安全,涵盖车辆、房屋等,意外险则为突发意外事件提供经济支持,各类保险的重要性在于为风险提供转移机制,为个人和企业提供安全保障,确保经济生活的稳定。

随着人们生活水平的提高和风险管理意识的增强,保险已成为现代社会不可或缺的一部分,面对市场上琳琅满目的保险产品,了解保险主要险种是什么,对于消费者而言至关重要,本文将详细介绍保险的主要险种及其重要性,帮助读者更好地理解和选择适合自己的保险产品。

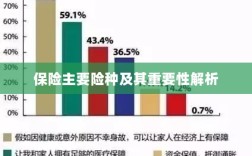

保险主要险种

财产保险

财产保险是保险业务中最古老、最广泛的险种之一,它主要承保因自然灾害、意外事故等原因导致的财产损失风险,具体包括以下几类:

(1)家庭财产保险:主要保障家庭财产,如房屋、家具、电器等因火灾、暴风雨、雷电等风险造成的损失。

(2)企业财产保险:主要保障企业的固定资产和流动资产,包括厂房、设备、存货等因各种风险造成的损失。

(3)机动车辆保险:主要保障机动车辆因意外事故、自然灾害、盗窃等原因造成的损失。

人身保险

人身保险主要承保因人的寿命、健康等方面风险造成的损失,具体包括以下几类:

(1)寿险:以人的寿命为保险标的,如果被保险人在保险合同约定的期限内死亡或全残,保险公司将按照合同约定给付保险金。

(2)健康保险:主要承保因疾病或意外伤害导致的医疗费用支出风险,具体包括重大疾病保险、医疗保险等。

(3)意外伤害保险:主要承保因意外事故导致的死亡、残疾或医疗费用支出风险。

责任保险

责任保险主要承保因被保险人需要承担的民事损害赔偿责任风险,具体包括以下几类:

(1)雇主责任保险:主要承保雇主因雇佣行为导致的对雇员的赔偿责任。

(2)公众责任保险:主要承保个人或企业在公共场所因过失导致的对第三方的赔偿责任。

(3)职业责任保险:如医生、律师等专业人士因工作过失导致的赔偿责任风险。

各类险种的重要性及适用场景

财产保险的重要性及适用场景

财产保险对于个人和企业而言都至关重要,对于个人而言,家庭财产保险可以保障家庭财产安全,减轻因意外事故导致的经济损失;对于企业而言,企业财产保险可以保障企业的固定资产和流动资产,确保企业运营的连续性,机动车辆保险也是每个人驾驶机动车上路的必备保障。

人身保险的重要性及适用场景

人身保险主要关注人的寿命和健康风险,寿险可以为家庭提供经济保障,确保家庭在不幸事件发生后仍能维持正常生活;健康保险可以为我们提供医疗保障,减轻因病导致的经济压力;意外伤害保险可以为我们提供额外的意外保障,帮助我们应对突发情况。

责任保险的重要性及适用场景

责任保险主要保障因被保险人需要承担的民事损害赔偿责任风险,对于个人和企业而言,责任保险都是重要的风险管理工具,雇主责任保险可以为企业保障因雇佣行为导致的对雇员的赔偿责任;公众责任保险可以为个人或企业在公共场所提供额外的保障,避免因意外事件导致的赔偿责任。

了解保险主要险种及其重要性,对于消费者选择适合自己的保险产品具有重要意义,个人和企业应根据自身需求和风险状况,选择合适的保险产品进行风险管理,在购买保险时,还应仔细阅读保险合同条款,了解保险责任和免责条款,确保自己在需要时能够得到有效的保障。