车保险费用的收取方式通常取决于保险公司的政策、车辆类型、车主年龄、驾驶记录、所在地区等因素,保险公司会基于这些因素评估风险,进而确定保费金额,收取方式可能包括一次性支付或分期支付,在选择车险时,消费者应综合考虑保费价格、保险范围、理赔服务等因素,并根据自身需求选择合适的保险方案,不同保险公司的收费标准和政策可能有所不同,建议消费者进行充分比较和了解,摘要控制在100-200字之间。

随着汽车数量的不断增加,车保险已成为车主们不可或缺的一项保障,车保险费用是根据多种因素来确定的,不同的保险公司和不同的保险产品可能会有不同的收费标准,本文将详细介绍车保险如何收取费用,帮助车主们更好地理解和选择适合自己的保险产品。

车保险费用的构成

车保险费用主要由以下几个部分构成:

- 保险金额:保险金额是指保险合同中约定的保险公司应支付给被保险人或受益人的最高赔偿限额,保险金额越高,相应的保费也会越高。

- 保险类型:车保险主要包括交强险和商业险两大类,商业险又包括车辆损失险、第三者责任险、车上人员责任险等多种类型,不同类型的保险费用也会有所不同。

- 风险评估:保险公司会根据车辆的使用性质、品牌、型号、车龄等因素进行风险评估,以确定保费,高性能车辆或豪华品牌的保费通常较高。

- 车主个人信息:车主的年龄、性别、驾驶经验、信用记录等也会影响保费,年轻驾驶员和新手驾驶员的保费相对较高。

车保险费用的收取方式

车保险费用的收取方式主要包括以下几种:

- 按年缴纳:这是最常见的缴纳方式,车主按照保险公司的要求,一次性支付全年的保费,这种方式的优点是简化手续,避免周期性缴费的麻烦。

- 按季度或半年缴纳:部分保险公司为了增加客户支付的灵活性,会提供按季度或半年缴纳保费的方式,这种方式可以减轻车主一次性支付保费的经济压力。

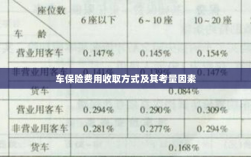

- 按风险等级定价:一些保险公司会根据车辆的风险等级来定价,风险较高的车辆保费相应较高,这种方式的优点是可以更准确地反映车辆的实际风险状况。

影响车保险费用的因素

除了上述的保险金额、保险类型、风险评估和车主个人信息外,还有以下因素会影响车保险费用:

- 地理位置:不同地区的车辆安全风险不同,因此保费也会有所差异,治安状况较差或自然灾害频发的地区,保费可能会相对较高。

- 驾驶记录:车主的驾驶记录是保险公司评估风险的重要因素之一,驾驶记录良好的车主可以享受较低的保费。

- 保险公司竞争状况:不同保险公司的定价策略和服务质量可能存在差异,车主可以根据自身需求选择合适的保险公司。

- 市场环境:车险市场的供求关系、经济形势等因素也可能影响保费价格。

如何降低车保险费用

为了降低车保险费用,车主可以采取以下措施:

- 提高安全意识,遵守交通规则,降低事故风险。

- 选择合适的保险类型和保额,避免不必要的附加险。

- 比较不同保险公司的价格和服务,选择性价比高的保险产品。

- 提高车辆的防盗性能,如安装防盗装置等。

- 保持良好的信用记录和驾驶记录,享受保险公司的优惠。

车保险费用的收取涉及多个因素,包括保险金额、保险类型、风险评估、车主个人信息等,车主在选择保险产品时,应充分了解这些因素,并根据自身需求选择合适的保险产品,通过提高安全意识、选择合适的保险类型、比较不同保险公司的价格和服务等措施,车主可以降低车保险费用,实现保障与经济的双重效益。

建议

- 车主应提前了解车保险的收费标准和构成,以便选择合适的保险产品。

- 车主应保持良好的驾驶习惯和信用记录,以降低保费。

- 保险公司应提高服务质量,公平定价,增强市场竞争力。

- 监管部门应加强对车险市场的监管,确保市场公平竞争,保护消费者利益。

了解车保险如何收取费用对于车主来说非常重要,希望本文能够帮助车主们更好地理解和选择适合自己的保险产品,实现保障与经济的双重效益。