私人老板购买保险时,税务规划与风险管理至关重要,合理交税能确保合规经营并降低风险,税务规划涉及了解保险产品类型、税收政策、合理扣除费用等方面,风险管理则涵盖识别潜在风险、选择适当保险方案、定期评估保险需求等步骤,通过综合考虑税务和风险因素,私人老板可制定明智的保险决策,保障企业稳健发展。

随着经济的发展和社会的进步,越来越多的私人老板开始关注自身及企业的风险管理,其中购买保险成为了一种重要的风险管理手段,在享受保险带来的保障的同时,如何合理交税成为了许多私人老板关注的焦点问题,本文将详细解析私人老板购买保险后的税务处理,探讨如何合理交税,降低税务风险。

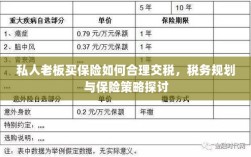

保险种类与税务处理

- 财产保险:对于财产保险,如车辆保险、财产保险等,其保费支出通常可以在企业所得税前扣除,私人老板在购买财产保险时,应注意收集相关发票和凭证,以便在申报税务时进行抵扣。

- 人身保险:对于私人老板购买的人身保险,如寿险、健康险等,其税务处理与个人所得、税收优惠政策等有关,符合规定的商业保险可以在个人所得税前扣除一定限额。

- 雇主责任险:对于雇主为雇员购买的雇主责任险,其保费支出可以在企业所得税前扣除,该险种还有助于降低企业的雇主风险。

税务规划与风险管理策略

- 了解税收政策:私人老板应密切关注税务政策的变动,及时了解与保险相关的税收政策,以便进行合理的税务规划。

- 选择合适的保险产品:在购买保险产品时,私人老板应根据自身需求和企业实际情况选择合适的保险产品,以便在享受保障的同时,最大限度地降低税务负担。

- 保留相关凭证:购买保险后,私人老板应妥善保管相关发票和凭证,以便在申报税务时进行抵扣,应确保凭证的真实性和完整性,避免因此产生税务风险。

- 合理规划企业所得税:私人老板在购买保险的同时,应关注企业所得税的筹划,通过合理安排企业支出,降低企业税负,从而提高企业的盈利能力。

- 寻求专业税务咨询:为了更好地进行税务规划和风险管理,私人老板可以寻求专业的税务咨询服务,专业的税务师可以针对具体情况提供合理的建议,帮助私人老板降低税务风险。

案例分析

假设某私人老板为自己购买了一份寿险,年保费为2万元,在了解相关政策后,他得知符合规定的商业保险可以在个人所得税前扣除一定限额,他在申报个人所得税时,将这部分保费作为税前扣除项进行抵扣,从而降低了个人所得税的负担,他还为雇员购买了雇主责任险,其保费支出可以在企业所得税前扣除,进一步降低了企业税负。

私人老板在购买保险时,应关注与保险相关的税收政策,了解税务规划与风险管理的重要性,通过选择合适的保险产品、了解税收政策、保留相关凭证、合理规划企业所得税和寻求专业税务咨询等方式,私人老板可以在享受保险保障的同时,合理交税,降低税务风险,这不仅有助于保护自身和企业的财产安全,还有助于提高企业的盈利能力和竞争力。