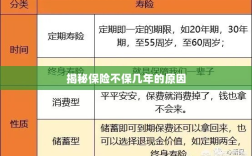

保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

随着社会的快速发展和人们生活水平的提高,保险已经成为我们生活中不可或缺的一部分,无论是人身保险还是财产保险,都在为我们提供安全保障,在保险领域里有一个现象引起了广大消费者的关注:为什么有些保险不保几年?本文将就此问题展开探讨,并深入分析其中的原因。

保险的本质与目的

我们需要了解保险的本质和目的,保险是一种风险管理方式,通过集中大量相同风险的个体,以公平、合理的方式分摊损失,保险公司通过收取保费,为被保险人在遭受特定风险损失时提供经济赔偿,保险的核心在于风险共担和损失补偿。

保险产品的设计原则

在保险产品设计中,保险公司会遵循一定的原则,最重要的是风险可控原则,保险公司需要对风险进行评估和预测,以确保能够准确计算保费并承担损失,保险产品的保障期限、保障范围以及保费价格都是基于风险可控的原则来设计的。

为什么有些保险不保几年?

为什么有些保险不设定长期的保障期限呢?这主要与以下几个因素有关:

-

风险的不确定性:风险是不断变化的,无论是人身风险还是财产风险,保险公司需要不断评估风险,以确保产品的可持续性,在长期保障期限内,风险可能会发生变化,导致保险公司无法准确预测和承担损失,为了保持风险可控,一些保险产品不设定长期的保障期限。

-

产品的灵活性需求:不同的个体有不同的保险需求,一些保险产品为了满足不同客户的需求,会设计成短期的、灵活的产品,这样,客户可以根据自己的需求选择购买不同期限的保险产品,以满足个性化的保障需求,一些保险产品不设定长期保障期限也是为了增加产品的灵活性。

-

市场竞争与产品创新:在激烈的市场竞争中,保险公司需要不断创新产品以满足客户的需求,一些短期保险产品可能是为了抢占市场份额、推广新的保险产品而推出的,这些短期保险产品通常具有较低的价格和简单的条款,以吸引消费者购买,这些短期保险产品可能不包含长期的保障内容,从市场竞争的角度来看,一些保险产品不设定长期保障期限也是出于策略考虑。

消费者的应对策略

面对这种情况,消费者应该如何应对呢?消费者需要了解自己的保险需求,并根据需求选择合适的保险产品,消费者在购买保险产品时,要仔细阅读保险合同和条款,了解产品的保障范围、保障期限以及保费价格等信息,消费者还可以咨询专业的保险顾问或代理人,以获取更详细的建议和帮助,消费者要保持理性消费,不要盲目追求短期利益而忽视了长期保障的重要性。

总结与展望

保险不保几年的原因主要包括风险的不确定性、产品的灵活性和市场竞争等因素,作为消费者,我们需要了解自己的保险需求并选择合适的保险产品,我们也要关注保险市场的变化和发展趋势以便更好地保障自己的权益,未来随着科技的进步和大数据的应用保险公司将能够更准确地评估风险并设计出更符合消费者需求的保险产品这将为我们带来更多的选择和更好的保障。