本文探讨了保险通融赔付的可靠性问题,随着保险行业的快速发展,通融赔付已成为一种重要的保险服务方式,其可靠性问题备受关注,本文将从多个角度对通融赔付的可靠性进行分析,包括保险公司的信誉、赔付流程的透明度和效率等方面,通过对这些问题的深入探讨,旨在提高公众对通融赔付可靠性的认识,并为保险行业的健康发展提供参考。

随着社会的快速发展和科技的进步,保险行业在人们的生活中扮演着越来越重要的角色,保险通融赔付作为保险行业的一种服务模式,其可靠性和有效性成为了公众关注的焦点,本文将围绕保险通融赔付的可靠性展开讨论,帮助读者更深入地了解这一服务模式的优势和局限性。

保险通融赔付概述

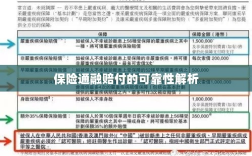

保险通融赔付是指保险公司在保险合同约定的范围内,根据客户的实际需求,提供灵活、便捷的赔付服务,这种服务模式旨在提高保险公司的服务质量和效率,以满足客户的不同需求,保险通融赔付通常包括快速理赔、预付赔款、灵活赔付等方式。

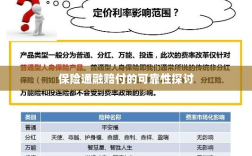

保险通融赔付的可靠性分析

- 合法合规:保险通融赔付是保险公司在法律法规框架内开展的服务创新,其合法性毋庸置疑,保险公司必须遵守相关法律法规,确保服务的合规性。

- 风险控制:保险公司在提供通融赔付服务时,会进行风险评估和管控,通过科学的风险评估方法,保险公司能够识别潜在的风险,并采取相应措施进行防控。

- 专业的服务团队:保险公司通常拥有专业的服务团队,他们具备丰富的专业知识和经验,能够为客户提供专业的服务,服务团队在通融赔付过程中,会严格按照公司规定的服务流程和标准进行操作,确保服务的可靠性。

- 强大的技术支持:现代保险公司通常采用先进的技术手段,如大数据、人工智能等,来提高通融赔付的效率,这些技术手段能够帮助保险公司更准确地评估风险,提高赔付的准确性和效率。

- 透明的服务流程:保险通融赔付的服务流程通常是透明的,客户可以清楚地了解整个赔付过程,透明的服务流程有助于增强客户对保险公司的信任,提高服务的可靠性。

保险通融赔付的局限性

- 适用范围有限:保险通融赔付通常适用于特定的保险产品和客户群体,不是所有的保险产品都适合通融赔付,也不是所有的客户都能享受到这一服务。

- 风险较高:由于通融赔付通常涉及预付赔款等方式,保险公司需要承担一定的风险,如果客户在获得预付赔款后无法履行其义务,保险公司可能会面临损失。

- 监管压力:随着通融赔付服务的普及,监管部门对其的监管也日趋严格,保险公司需要在合规的前提下开展服务创新,否则可能面临监管风险。

如何提高保险通融赔付的可靠性

- 加强风险管理:保险公司应建立完善的风险管理体系,确保通融赔付过程中的风险可控。

- 提高服务质量:保险公司应提高服务团队的专业素质,优化服务流程,提高客户满意度。

- 加强与监管部门的沟通:保险公司应加强与监管部门的沟通,确保通融赔付服务的合规性。

- 引入第三方评估机构:引入第三方评估机构对通融赔付服务进行评估,提高服务的透明度和公信力。

保险通融赔付是一种便捷、灵活的服务模式,其可靠性在很大程度上取决于保险公司的风险管理能力、服务质量以及合规性,虽然通融赔付存在一定的局限性,但只要我们充分认识到其优势和风险,并采取相应措施加以改进,就能更好地发挥其在保险行业中的作用。