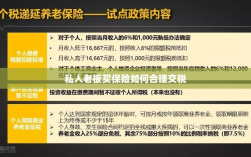

关于私人老板购买保险如何交税的问题,税务规定与操作指南指出,私人老板购买的商业保险费用需在计算个人所得税时进行税前扣除,具体操作时需注意区分不同种类的保险,如养老保险、医疗保险等,并按照规定提供相应证明材料,税务处理需遵循相关法律法规,确保合规操作,避免不必要的税务风险。

随着经济的发展和社会的进步,越来越多的私人老板开始关注自身及企业的风险保障,购买商业保险成为他们的选择之一,在享受保险带来的保障时,私人老板们也需要了解相关的税务规定,本文将围绕“私人老板买保险怎么交税”这一主题,详细解析税务规定及操作指南。

关键词定义

- 私人老板:指的是自主创办企业或经营个体工商户的自然人。

- 保险:指通过保险人向被保险人提供风险保障的行为,包括人寿保险、财产保险等多种形式。

- 交税:指按照法律规定向国家缴纳税款的行为。

税务规定解析

私人老板购买保险的费用支出税务处理

私人老板购买保险的费用支出,如财产保险、人身意外伤害保险等,可以在企业所得税税前扣除,这些费用可以作为企业的合理支出,在计算应纳税所得额时进行扣除,以降低企业应纳所得税额。

私人老板购买保险后获得的保险金税务处理

(1)财产保险类:若私人老板购买的财产保险发生赔付,所获得的保险金属于赔偿性质,不需要缴纳税款。

(2)人寿保险类:若私人老板购买的是人寿保险,当被保险人在保险期间身故时,保险公司赔付的死亡保险金亦属于赔偿性质,不需要缴纳税款,若保险期间投保人获得的其他形式的保险金(如分红、满期给付等),则需要按照相关规定缴纳个人所得税。

操作指南

- 了解税收政策:私人老板在购买保险前,应了解相关税收政策,以便合理规划税务筹划。

- 选择合适的保险产品:根据企业自身需求和经营情况,选择合适的保险产品,对于资产较多的企业,可以考虑购买财产保险以规避风险;对于关注员工福利的企业,可以考虑购买员工团体保险等。

- 保存相关凭证:购买保险后,私人老板应妥善保存保险费用支出的相关凭证,如发票、保单等,以便在申报企业所得税时进行税前扣除。

- 申报纳税:在申报纳税时,私人老板需按照税法规定,将保险费用支出作为企业的合理支出进行税前扣除,对于获得的保险金,需根据具体情况判断是否需要缴纳个人所得税。

- 咨询专业人士:在操作过程中,如遇复杂情况或疑问,私人老板可咨询税务专家或保险公司,以确保合规操作。

注意事项

- 遵守税法规定:私人老板在购买保险及交税过程中,应严格遵守税法规定,避免违规操作。

- 防范税收风险:在享受保险带来的保障时,私人老板还需关注相关税收风险,确保企业税务安全。

- 合理规划税务筹划:私人老板在购买保险时,可结合企业实际情况,合理规划税务筹划,以降低税负。

私人老板在购买保险时,需了解相关税务规定及操作指南,以确保合规操作并降低税收风险,通过合理规划和咨询专业人士,私人老板可以更好地享受保险带来的保障,同时确保企业的税务安全。

附录

(可附加与文章相关的表格、案例等)

附录A:示例表格

表格1:保险费用支出与税前扣除示例表

| 保险类型 | 费用支出 | 是否可税前扣除 | 备注 |

|---|---|---|---|

| 财产保险 | 10万元 | 是 | 提供相关凭证 |

| 人身意外伤害保险 | 5万元 | 是 | 提供相关凭证 |

| 人寿保险 | 8万元 | 部分可税前扣除 | 需区分赔偿性质与收益性质 |

附录B:案例分析

案例名称:某私营企业购买财产保险案例

某私营企业主为其企业购买了财产保险,以规避因意外事故导致的财产损失风险,在保险期间,该企业遭遇火灾,造成部分财产损失,保险公司按照保险合同进行了赔付,该私营企业在申报企业所得税时,将保险费用支出作为合理支出进行了税前扣除,所获得的保险金属于赔偿性质,无需缴纳税款,通过合理规划,该私营企业有效降低了税负。