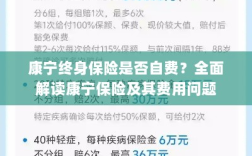

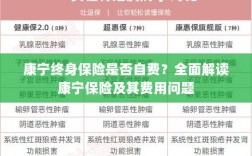

康宁终身保险是否需要自费取决于具体情况,康宁保险是一款全面的保险产品,旨在为客户提供长期保障,其费用包括保费和可能的额外费用,保费部分可以根据个人选择和保险公司的规定选择是否自费,而某些额外服务可能需要自费,总体而言,康宁保险的费用结构可以根据个人需求和预算进行调整,在选择购买康宁保险时,建议详细了解产品条款和费用情况,以便做出明智的决策。

随着人们对健康保障需求的日益增长,保险行业中的健康保险产品越来越受到关注,康宁终身保险作为其中的一种重要产品,为消费者提供了全面的健康保障,关于康宁终身保险是否需要自费的问题,不少消费者存在疑惑,本文旨在全面解读康宁终身保险及其费用问题,帮助消费者更好地了解并选择适合自己的保险产品。

康宁终身保险概述

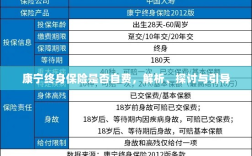

康宁终身保险是一种长期健康保险产品,旨在为消费者提供全面的健康保障,包括疾病、意外等多种风险,该产品通常具有保费固定、保障全面、可灵活调整等特点,适合长期规划个人健康保障的消费者。

康宁终身保险的费用构成

康宁终身保险的费用构成主要包括保费和自费两部分,保费是消费者需要支付给保险公司的费用,用于获得保险公司提供的保障,而自费部分则是指根据保险合同规定,由消费者自行承担的部分费用,如免赔额、某些药品费用等。

康宁终身保险是否自费

康宁终身保险是否需要自费,主要取决于具体的保险合同条款,不同的保险产品、不同的保险公司,其合同条款可能会有所不同,康宁终身保险的基本保障是包括在保费中的,即消费者支付保费后,可以获得保险公司提供的相应保障,部分自费项目可能存在于具体的保险合同条款中,如某些药品费用、诊疗费用等,在购买康宁终身保险时,消费者应仔细阅读保险合同条款,了解自费项目的具体情况。

影响自费金额的因素

康宁终身保险的自费金额受到多种因素的影响,保险合同条款是决定自费金额的关键因素,不同的合同条款可能导致自费金额的差异,消费者的个人情况也会影响自费金额,如年龄、性别、健康状况等,保险公司的定价策略、市场竞争状况等因素也可能对自费金额产生影响。

如何降低自费金额

针对康宁终身保险的自费金额,消费者可以采取以下措施来降低自费负担:

- 仔细阅读保险合同条款,了解自费项目的具体情况,选择适合自己的保险产品。

- 合理利用社保和其他医疗保障资源,减轻个人负担。

- 考虑购买附加险种,提高保障水平,降低自费风险。

- 养成良好的生活习惯和健康习惯,预防疾病发生,减少医疗费用支出。

康宁终身保险的优缺点

康宁终身保险的优点在于提供全面的健康保障,保费固定,可灵活调整,其缺点也较为明显,主要包括存在一定的自费项目,以及保费相对较高,消费者在购买康宁终身保险时,应综合考虑其优缺点,根据自身需求和经济状况做出合理选择。

康宁终身保险是否需要自费取决于具体的保险合同条款,消费者在购买康宁终身保险时,应仔细阅读保险合同条款,了解自费项目的具体情况,消费者可以采取措施降低自费负担,如合理利用社保和其他医疗保障资源、购买附加险种等,消费者在购买康宁终身保险时,应综合考虑其优缺点,根据自身需求和经济状况做出合理选择。

附录

本文附录部分列出了康宁终身保险中常见的自费项目示例及注意事项,以便读者更好地了解康宁终身保险的费用问题,需要注意的是,具体的自费项目因保险公司和产品不同而有所差异,消费者在购买前应仔细阅读保险合同条款。