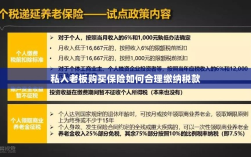

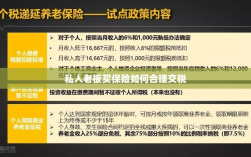

私人老板购买保险时,合理缴纳税款是遵守法规的重要一环,购买保险后,相关费用可作为支出项目,在税务申报中予以体现,具体操作时,应咨询专业税务顾问,确保了解并遵守税收优惠政策,如合理区分个人与企业的支出,避免混淆,选择信誉良好的保险公司,确保保险产品的合法合规性,这也有助于在税务审查时提供有力的证明,私人老板购买保险时需依法纳税,通过合理规划降低税务风险。

随着经济的发展和社会的进步,越来越多的私人老板开始关注自身的保障与风险管理,购买商业保险成为他们的选择之一,在享受保险带来的保障时,如何合理缴纳税款成为了他们关注的焦点,本文将详细介绍私人老板购买保险后应如何交税,帮助大家更好地理解和应对相关税务问题。

保险种类与税务规定

财产保险

对于私人老板购买的财产保险,如车辆保险、财产保险等,这些保险费用通常可以在企业所得税前扣除,减轻税负,需要注意的是,具体的扣除标准与金额需遵循国家税务部门的规定。

人身保险

对于私人老板购买的人身保险,如寿险、健康险等,其保费支出在一定额度内可以在个人所得税前扣除,不同地区的税务政策可能存在差异,因此需结合当地税务部门的规定进行操作。

如何合理缴纳税款

了解税务政策

私人老板在购买保险前,应充分了解国家及当地的税务政策,以便合理规划税务筹划,可以通过查阅税务部门官方网站、咨询专业税务人员等途径获取相关信息。

保留相关凭证

购买保险后,务必保留好相关凭证,如保单、发票等,这些凭证在申报纳税时具有重要的证明作用,有助于避免税务纠纷。

按时申报纳税

私人老板应按时申报纳税,遵循诚信原则,如实申报保险费用支出,如有疑问或遇到困难,可及时向税务部门咨询并寻求帮助。

税务筹划建议

合理选择保险种类与保额

私人老板在购买保险时,应根据自身需求及税务政策合理选择保险种类与保额,在享受保险保障的同时,实现税务优化。

合理利用税收优惠政策

不同地区、不同险种可能存在的税收优惠政策,私人老板应了解并充分利用,以降低税负。

寻求专业税务咨询

在购买保险及缴纳税款过程中,如遇复杂问题,私人老板可寻求专业税务人员的帮助,以确保合规操作并优化税务筹划。

案例分析

假设某私人老板购买了一份寿险,年保费为5万元,根据当地税务政策,该老板可在个人所得税前扣除一定额度的保费支出,假设可扣除的额度为3万元,则该老板在申报个人所得税时,可在税前扣除这3万元保费,从而降低应纳税所得额,减轻税负。

私人老板在购买保险时,应充分了解税务政策,合理规划税务筹划,通过了解保险种类与税务规定、合理缴纳税款、进行税务筹划等方式,实现降低税负、优化财务管理,务必保留相关凭证,按时申报纳税,遵循诚信原则,如有疑问或遇到困难,可及时向税务部门咨询并寻求专业税务人员的帮助。