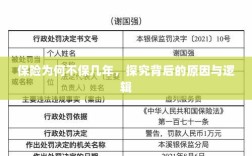

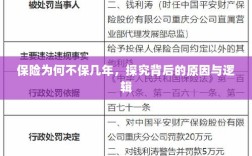

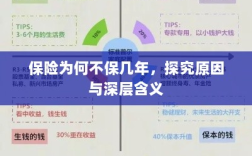

保险一般不保多年,其背后的原因与逻辑主要包括以下几点:一是保险产品的设计通常基于短期风险保障需求,长期保障需要考虑风险因素的变化和更新;二是保险合同的长期性可能导致保费支付压力增大,不利于消费者负担;三是市场竞争和保险行业的特性使得保险公司更倾向于推出短期保险产品以吸引客户,保险一般不保多年是基于风险管理和市场需求的综合考量。

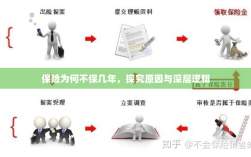

在保险行业中,我们常常会听到一些说法,保险保一年”,“保险不保几年”等,为什么保险不直接保障一个较长的周期,比如几年呢?本文将围绕这一问题展开探讨,深入解析背后的原因与逻辑。

保险产品的特性

我们需要了解保险产品的基本特性,保险的本质是风险分散和风险管理,保险公司通过向大量人群销售保险产品来分散风险,以应对个别被保险人的潜在损失,保险产品通常具有标准化、短期性和灵活性等特点。

- 标准化:为了统一风险管理和定价,保险产品通常需要标准化,这意味着保险公司需要为每个保险产品设定统一的标准保障期限,如一年期。

- 短期性:由于保险产品的风险特性,保险公司更倾向于提供短期保障,在短期内,保险公司可以更有效地评估和管理风险。

- 灵活性:保险产品通常具有较高的灵活性,可以根据被保险人的需求进行调整和变更,保险公司更倾向于提供短期保障,以便根据市场需求进行灵活调整。

保险不保几年的原因

基于以上保险产品的特性,我们可以分析为什么保险不直接保障一个较长的周期,比如几年。

- 风险不确定性:长期风险具有更大的不确定性,随着时间的推移,被保险人的风险状况可能会发生变化,如健康状况、职业变动等,保险公司难以在较长的时间内准确评估和管理风险。

- 保费计算问题:保险公司在定价时需要考虑多种因素,如被保险人的年龄、健康状况、职业等,长期保险的保费计算需要更复杂的精算模型,以准确反映被保险人在整个保障期间的风险状况。

- 合同续约与终止:短期保险合同在到期时可以续约或终止,这有助于保险公司根据市场变化和个体风险状况进行调整,而长期保险合同一旦签订,很难在合同期间进行灵活调整。

- 法律与监管要求:不同国家和地区的法律法规对保险产品的设计和销售有不同的要求,在某些国家或地区,长期保险可能需要更严格的监管审批和资本金要求,这增加了保险公司的运营成本。

案例分析

为了更好地理解“保险为什么不保几年”这一问题,我们可以举几个实际案例进行分析,以健康保险为例,随着年龄的增长,被保险人的健康状况可能会发生变化,保险公司需要定期评估和调整风险,某些保险产品可能受到特定法规的约束,如寿险产品通常受到严格的监管审批,在这些情况下,短期健康保险和寿险产品更为常见。

保险不直接保障一个较长的周期(如几年)的原因主要包括风险不确定性、保费计算问题、合同续约与终止以及法律与监管要求等,短期保险产品有助于保险公司更有效地评估和管理风险,同时保持产品的灵活性和标准化,随着科技的发展和社会环境的变化,长期保险产品也在不断创新和发展,以满足消费者的需求,保险公司可能会开发出更加灵活和个性化的长期保险产品,以平衡保障期限和风险管理之间的关系。