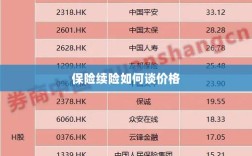

保险续险时,谈价格是关键环节,建议提前了解市场行情,比较不同保险公司的报价和服务,同时评估自身风险状况和保险需求,在谈判时,可提出降低保额或减少不必要的附加条款来降低保费,保持良好沟通态度,与保险公司协商争取更优惠的价格,最终目的是确保在合理价格下获得全面保障。

随着社会的不断发展和进步,人们对于风险管理的意识日益增强,保险作为风险管理的重要手段,已经深入人心,每年到了保险到期的时候,如何续险并谈到一个合理的价格,成为了许多保险消费者关注的焦点,本文将详细介绍保险续险时如何谈价格,帮助消费者更好地进行保险续期决策。

了解保险产品及市场

在保险到期前,消费者应该对所购买的保险产品有所了解,包括保险类型、保额、保障范围等,了解当前市场上的保险产品和价格水平也是非常重要的,可以通过互联网、保险公司官网、保险代理人等途径获取相关信息,以便在续险时能够更有针对性地谈判。

评估风险状况

保险续险价格的高低,很大程度上取决于被保险人的风险状况,在续险前,消费者应该对自己的风险状况进行评估,包括年龄、健康状况、驾驶习惯、车辆使用情况等,通过评估风险状况,消费者可以更加准确地了解自己的保险需求,从而在续险时能够更有底气地谈判。

选择合适的续险时机

保险到期前的一段时间是续险的关键时期,消费者应该提前了解保险公司的续险政策,并在保险到期前一个月左右开始与保险公司联系,在这个时期,保险公司可能会推出一些优惠政策或者活动,消费者可以抓住这些机会,争取到更优惠的续险价格。

与保险公司谈判

在续险时,与保险公司的谈判是关键环节,消费者可以遵循以下策略进行谈判:

- 了解保险公司的定价机制:不同保险公司的定价机制可能有所不同,消费者可以了解保险公司的定价原则,以便更好地进行谈判。

- 提供相关证据:消费者可以提供一些证明自己风险状况降低的证据,如健康状况改善、驾驶记录良好等,以争取更优惠的续险价格。

- 比较不同产品:在谈判过程中,消费者可以提出自己的需求,并比较不同保险公司的产品,以找到最适合自己的保险产品。

- 灵活谈判:在谈判时,消费者应该保持灵活,可以适当调整自己的期望,以达到双方都能接受的价格。

注意避免不良行为

在续险谈判过程中,消费者应该注意避免以下不良行为:

- 隐瞒风险信息:隐瞒风险信息可能会导致保险公司提高保费或者拒绝承保,因此消费者应该如实提供相关信息。

- 频繁更换保险公司:频繁更换保险公司可能会给保险公司留下不良印象,不利于续险谈判。

- 过度追求低价:过度追求低价可能会导致保障不足或者选择不合适的保险产品,消费者应该根据自己的需求选择合适的保险产品。

利用互联网工具

在续险谈判过程中,消费者可以利用互联网工具获取更多信息,提高谈判效率。

- 使用保险比价网站:保险比价网站可以提供不同保险公司的产品价格和保障范围,帮助消费者更好地进行比较和选择。

- 在线咨询:许多保险公司都提供在线咨询服务,消费者可以通过在线咨询了解保险公司的产品和政策,以便更好地进行续险谈判。

- 使用智能工具评估风险:一些智能工具可以帮助消费者评估自己的风险状况,以便在续险时能够更有针对性地谈判。

保险续险如何谈价格是一个需要技巧和策略的过程,消费者应该了解保险产品及市场、评估风险状况、选择合适的续险时机、与保险公司灵活谈判、避免不良行为并利用互联网工具获取信息,通过合理的谈判,消费者可以争取到更优惠的续险价格,从而更好地保障自己的风险。