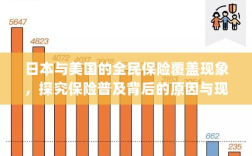

日本和美国实现了全民保险覆盖,显示出保险普及度和接受度的高水平,这两个国家通过完善保险制度、提高保险意识、优化保险服务等方式,确保全民享受到保险的保障,其成功经验对于其他国家提高保险覆盖率和增强民众对保险的接受度具有重要的借鉴意义。

保险在现代社会中扮演着至关重要的角色,为个人和企业提供风险保障,对于日本和美国这两个发达国家而言,保险行业的成熟度和普及度尤为突出,日本和美国人人都买保险吗?本文将探讨这两个国家在保险领域的现状,分析保险接受度和覆盖面的情况。

日本的保险普及情况

在日本,保险意识深入人心,各类保险产品广泛普及,日本的保险市场非常发达,涵盖了人寿保险、医疗保险、财产保险、汽车保险等多种类型,日本人在生活中面临的各种风险,几乎都可以通过保险得到保障。

日本的医疗保险是其社会保障制度的重要组成部分,几乎所有居民都必须参加医疗保险,随着人们保险意识的提高,越来越多的人自愿购买商业保险,如寿险、火灾保险等,以进一步降低生活风险,可以说日本几乎实现了全民保险覆盖。

美国的保险市场概况

美国的保险市场是全球最大的之一,保险种类繁多,涵盖了人寿保险、健康保险、财产保险、汽车保险等,在美国,保险行业非常发达,竞争激烈,为人们提供了丰富的选择。

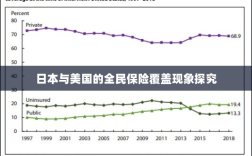

与美国多元化的保险市场相对应的是,美国人的保险意识普遍较强,大多数美国人都拥有多种保险,如家庭财产保险、汽车保险、健康保险等,许多美国人还会购买个人寿险、投资型保险等商业保险产品,以规划未来和保障家庭财产,尽管如此,美国社会的保险覆盖率并非百分之百,仍有部分人群没有购买任何保险。

日本和美国的保险接受度比较

日本和美国的保险接受度都较高,两国都拥有发达的保险市场和丰富的保险产品,为人们提供了多样化的选择,在某些方面,两国的保险接受度存在差异。

日本的医疗保险制度非常完善,几乎覆盖了所有居民,日本文化中的风险意识较强,人们更倾向于通过购买保险来规避风险,日本的商业保险普及率相对较高。

而在美国,尽管大多数人都拥有保险,但仍有部分人没有购买任何保险,这可能与美国的社会经济情况、文化背景以及个人观念有关,部分美国人可能更倾向于自我承担风险,而不是通过购买保险来转移风险。

日本和美国的保险普及程度都较高,但具体情况存在差异,两国的保险市场都非常发达,为人们提供了丰富的选择,在探讨“日本和美国人人都买保险吗”这一问题时,我们需要认识到,尽管两国都努力实现全民保险覆盖,但由于文化、经济和个人观念等因素,保险的接受度和覆盖面并不能达到百分之百。

对于两国政府和社会而言,应进一步普及保险知识,提高人们的保险意识,以实现更高水平的全民保险覆盖,保险公司也应不断创新产品,满足人们多样化的需求,提高服务质量,进一步推动保险的普及。

通过对比和分析日本和美国的保险市场现状和接受度,我们可以为两国乃至其他国家的保险行业发展提供借鉴和参考,我们也应认识到,提高全民保险覆盖是一个长期的过程,需要政府、保险公司和社会各界的共同努力。