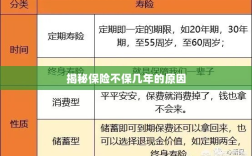

保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

随着社会的快速发展和人们生活水平的提高,保险已经成为我们生活中不可或缺的一部分,无论是健康、财产还是车辆,保险都能为我们提供一份保障,让我们在面对风险时更有安全感,当我们深入了解保险市场时,可能会发现一个奇怪的现象——有些保险产品并不提供多年的保障期限,为什么保险不保几年呢?我们将从多个角度探讨这个问题。

短期风险与长期风险的差异

保险的本质是分散风险,通过集合大量相同风险单位的个体来共同抵御风险带来的损失,不同的风险具有不同的特点,短期风险与长期风险在预测、评估和管理上存在显著的差异,短期风险更容易预测和评估,因此保险公司更容易为短期风险提供保障,而对于长期风险,由于其涉及的时间跨度较长,不确定因素较多,预测和评估的难度较大,因此保险公司通常不愿意提供多年期的保障。

保费计算与长期风险的变动性

保险公司在定价保费时,会根据风险的发生概率、损失程度以及保险公司的赔付能力等因素进行综合考量,对于长期风险,由于时间跨度长,风险因素可能发生显著变化,如社会经济环境、政策法规、科技进步等都可能对风险产生影响,保险公司很难在多年前就对保费进行准确的定价,随着被保人的年龄增长,风险也会发生变化,长期保险的费率计算更为复杂。

保险公司的风险管理策略

保险公司需要通过有效的风险管理来确保其经营的可持续性,在保险市场中,保险公司会根据自身的风险管理策略来选择提供何种类型的保险产品以及保障期限,对于某些风险较高的领域或行业,保险公司可能会选择提供更短期的保险产品,以便更频繁地评估和调整风险,短期保险产品更容易进行续保管理,有助于保险公司控制风险。

市场竞争与产品差异化

在竞争激烈的保险市场中,保险公司为了吸引客户,会不断推出新的保险产品以满足消费者的需求,虽然有些保险产品可能不提供多年的保障期限,但市场上仍然存在许多长期保险产品供消费者选择,为了在市场上脱颖而出,一些保险公司可能会选择推出短期保险产品,以与其他保险公司的长期保险产品形成差异化。

消费者的需求与接受度

消费者的需求和接受度也是影响保险公司提供何种类型保险产品的重要因素,有些消费者可能更倾向于购买短期保险产品,因为他们认为短期保险更具灵活性,可以根据自身需求随时调整保障计划,而对于一些需要长期保障的消费者,他们自然会选择购买长期保险产品,保险公司的产品设计也会根据消费者的需求和接受度进行调整。

保险不保几年的原因涉及多个方面,包括短期风险与长期风险的差异、保费计算与长期风险的变动性、保险公司的风险管理策略、市场竞争与产品差异化以及消费者的需求与接受度等,作为消费者,在选择保险产品时,应根据自身需求和实际情况进行综合考虑,选择适合自己的保险产品。