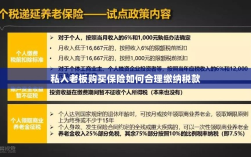

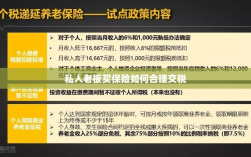

私人老板购买保险时,如何合理交税需关注以下几点,了解不同保险产品的税务规定,如寿险、财产险等可能涉及的个人所得税政策,根据企业自身情况和需求选择合适的保险计划,并咨询专业税务人员,确保在合法范围内进行税务规划,在交纳保费时,注意合理利用税收优惠政策,如商业健康险的税前扣除政策等,确保保险交易透明,避免不必要的税务风险,私人老板在购买保险时需综合考虑税务因素,合理规划税务策略,确保合法合规。

随着经济的发展和社会的进步,越来越多的私人老板开始关注自身的保障与风险管理,其中购买保险成为了一种重要的手段,在享受保险带来的保障的同时,私人老板们也需要关注如何合理交税的问题,本文将围绕“私人老板买保险怎么交税”这一主题展开,帮助读者了解相关税务政策及操作要点。

保险种类与税务处理

财产保险

对于私人老板购买的财产保险,如车辆保险、财产保险等,其保费支出通常可以在企业所得税前扣除,这部分支出属于企业的正常经营成本,因此在计算应纳税所得额时可以依法予以扣除。

人身保险

人身保险包括寿险、健康险等,对于私人老板为自己购买的人身保险,如寿险、意外险等,其保费支出在个人所得税处理上有所不同,这部分支出在个人年度收入中允许税前扣除的项目中,但需符合一定条件和限额。

税收政策与操作要点

了解相关税收政策

私人老板在购买保险时,应了解相关税收政策,以便在交税时能够合理申报,不同种类的保险,其税务处理方式也有所不同,因此需要详细了解并区分。

保留相关凭证

购买保险后,私人老板需要保留好相关凭证,如保单、发票等,这些凭证在申报纳税时将起到重要作用,有助于证明保险支出的真实性和合法性。

申报纳税时如实填写

在申报纳税时,私人老板应如实填写保险支出,确保申报的准确性和真实性,如有需要,还可以咨询专业税务人员,以确保税务申报的合规性。

合理避税策略

合理规划保险购买时间

私人老板可以根据自身需求和实际情况,合理规划保险购买时间,在年底前购买保险,可以将保费支出纳入当年成本,从而降低当年度的应纳税所得额。

选择合适的保险产品

在选择保险产品时,私人老板可以考虑选择那些可以在企业所得税前扣除的保险产品,以降低税收负担,还需根据自身风险需求和实际情况进行选择,确保保险产品的实用性和有效性。

寻求专业税务咨询

在购买保险和申报纳税过程中,私人老板可以寻求专业税务人员的帮助和咨询,税务人员可以为其提供合理的避税策略和建议,帮助其在享受保险保障的同时,降低税收负担。

案例分析

假设某私人老板A先生为自己购买了一份寿险和一份财产保险,年度保费分别为2万元和1万元,在申报纳税时,A先生可以将这两笔保费支出纳入企业成本,从而降低应纳税所得额,若A先生的年度收入为50万元,在扣除保费支出后,其应纳税所得额将有所降低,从而减轻税收负担。

私人老板在购买保险时,应关注如何合理交税的问题,通过了解相关税收政策、保留相关凭证、如实申报纳税以及采取合理的避税策略,可以在享受保险保障的同时,降低税收负担,需要注意的是,避税策略需在合法合规的范围内进行,避免触犯法律红线。