车保险费用的收取方式通常根据车型、保险类型、车主年龄和驾驶记录等因素确定,费用可能通过一次性支付或分期支付的方式收取,在考虑车保险费用时,保险公司会评估车辆的价值、车主的驾驶经验、事故记录、车辆用途以及所在地区等因素,保险公司的定价策略也会影响到保险费用的高低,在选择车险时,车主应根据自身需求和预算,综合考虑这些因素以获取最合适的保险方案。

随着汽车普及率的提高,车辆保险已成为车主们不可或缺的一项服务,车保险的主要目的是为车主提供在车辆损失、事故责任等情况下的经济保障,如何收取车保险费用,是保险公司和车主们都关心的重要问题,本文将详细解析车保险费用的收取方式及相关因素。

车保险费用的收取方式

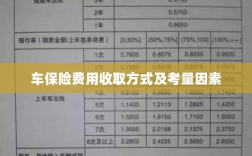

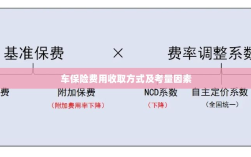

- 按车型及价值收费:保险公司会根据车辆的型号、品牌、价格等因素来评估车辆的价值,进而确定保险费用,不同车型、不同价值的车辆,保险费用会有所差异。

- 按使用性质收费:车辆的使用性质(如个人用车、商业用车、运营车辆等)也会影响保险费用,商业用车和运营车辆的保险费用会高于个人用车。

- 综合考虑风险因素:保险公司会综合考虑车主的驾驶记录、年龄、性别、地理位置等因素,以及车辆的使用情况(如行驶里程、车龄等),来确定保险费用,这些因素都会影响车辆事故发生的概率,从而影响保险费用。

影响车保险费用的因素

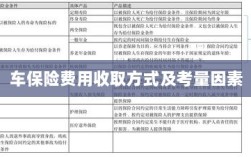

- 车辆价值:车辆的价值越高,保险费用相应也会越高,因为高价值车辆在发生事故时,维修或更换的费用也会较高。

- 车主驾驶记录:车主的驾驶记录是保险公司评估风险的重要因素,驾驶记录良好的车主,保险费用相对较低;而驾驶记录较差的车主,保险费用则会相应提高。

- 地理位置:车辆所在地区的交通情况、治安状况等都会影响保险费用,交通事故发生率较高的地区,保险费用会相应提高。

- 保险覆盖范围:保险覆盖的范围越广,保险费用也会越高,车主可以根据自己的需求选择适当的保险项目,如交强险、第三者责任险、车损险、盗抢险等。

如何降低车保险费用

- 提高安全意识,改善驾驶习惯:良好的驾驶记录可以降低保险风险,从而降低保险费用。

- 选择合适的保险项目:根据自身需求选择合适的保险项目,避免不必要的浪费。

- 比较多家保险公司的报价:不同保险公司的收费标准可能有所不同,车主可以对比多家保险公司的报价,选择性价比最高的保险产品。

- 提高自助服务比例:一些保险公司会提供自助服务,如网上投保、手机APP报案等,这些服务可能享有优惠价格,车主可以考虑使用。

- 考虑无赔款优待(NCD):一些保险公司会根据车主的理赔情况,给予无赔款优待,即连续几年无事故的车主可以享受一定的保费折扣。

车保险费用的透明化与规范化

为了保障消费者的权益,国家对车保险费用的收取进行了严格的监管,要求保险公司公开收费标准,透明化收费项目,严禁乱收费现象,保险公司也应规范自身行为,合理评估风险,公平收取费用。

车保险费用的收取是一个复杂而严谨的过程,涉及多种因素和考量,车主应了解车保险的收费方式及相关因素,根据自身需求选择合适的保险产品,保险公司也应不断提高服务质量,降低费用,以满足广大车主的需求,通过共同努力,我们可以期待一个更加公平、透明的车保险市场。

未来趋势与展望

随着科技的进步和行业的发展,车保险行业将面临更多的变革与挑战,车保险费用的收取方式可能更加智能化和个性化,基于大数据和人工智能技术的运用,保险公司将能够更准确地评估车主的风险,从而更精确地收取保险费用,随着新能源汽车和自动驾驶技术的普及,车保险的收费方式也可能发生变革,车主和保险公司都需要密切关注行业动态,以适应未来的变化。

总结与建议

本文详细阐述了车保险的收费方式及相关因素,并提供了降低保险费用的建议,为了选择合适的车保险产品,车主应了解保险公司的收费标准,改善驾驶习惯,选择合适的保险项目等,保险公司也应不断提高服务质量,规范收费行为,以适应行业的发展和消费者的需求。

建议车主在选择车保险产品时,不仅要关注价格,还要关注保险公司的服务质量和信誉度,车主还应关注行业动态,了解新技术对车保险行业的影响,以便在未来的变革中做出正确的决策。

对于保险公司而言,应不断提高风险评估的准确度,优化收费结构,提高服务质量,保险公司还应关注新技术的发展,积极探索与新技术相结合的车保险产品和服务模式,以满足广大车主的需求。

车保险费用的收取是一个复杂而严谨的过程,需要车主和保险公司的共同努力,通过了解行业动态、改善驾驶习惯、选择合适的保险产品等方式,我们可以期待一个更加公平、透明和健康的车保险市场。