本文探讨了保险通融赔付的可靠性问题,随着保险行业的快速发展,通融赔付已成为一种重要的保险服务方式,其可靠性问题备受关注,本文将从多个角度对通融赔付的可靠性进行分析,包括保险公司的信誉、赔付流程的透明度和效率等方面,通过对这些问题的深入探讨,旨在提高公众对通融赔付可靠性的认识,并为保险行业的健康发展提供参考。

随着社会的快速发展,保险行业日益壮大,人们对保险的需求也日益增长,在保险服务中,通融赔付作为一种特殊的理赔方式,逐渐受到广泛关注,对于许多人来说,“保险通融赔付可靠吗”这一问题仍然困扰着他们,本文将详细探讨保险通融赔付的可靠性,帮助公众更好地理解这一概念,并做出明智的决策。

保险通融赔付概述

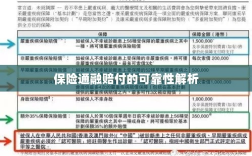

保险通融赔付,是指在特定情况下,保险公司根据合同条款,对被保险人提供的额外赔付或灵活处理方式的一种服务,这种赔付方式通常出现在重大事故或灾难发生后,保险公司为了减轻被保险人负担,采取的一种人性化处理方式,通融赔付并非随意赔付,而是在严格遵守法律法规和合同条款的基础上进行的。

保险通融赔付的可靠性分析

- 法律法规基础:保险通融赔付的可靠性首先来源于其合法性,在我国,保险业务活动受到严格监管,保险公司必须遵守相关法律法规,不得擅自扩大或缩小赔付范围,保险通融赔付是在法律框架内进行的,具有一定的可靠性。

- 保险合同条款:保险通融赔付的可靠性还取决于保险合同条款的明确性,保险合同是保险公司与被保险人之间的约定,双方应当严格遵守,在通融赔付过程中,保险公司会根据合同条款进行审查,确保赔付的合理性,被保险人在购买保险时,应仔细阅读保险合同,了解通融赔付的相关规定。

- 公司的信誉与实力:保险公司的信誉和实力也是评估通融赔付可靠性的重要因素,一家信誉良好、实力雄厚的保险公司,在面临重大事故时,更有能力提供通融赔付服务,这样的公司通常具有完善的内部管理制度和风险控制机制,能够确保通融赔付的公正、透明和合理。

- 监管机构的监督:保险监管机构的监督也是保障通融赔付可靠性的重要环节,监管机构会对保险公司进行定期检查和评估,确保其遵守相关法律法规和合同条款,监管机构还会对保险公司的风险管理、内部控制等方面进行评估,以确保通融赔付的合理性。

- 历史案例与经验:通过分析历史上的通融赔付案例,我们可以对保险通融赔付的可靠性有所了解,在过去的重大事故中,许多保险公司已经成功地实施了通融赔付,为被保险人提供了及时、有效的帮助,这些成功案例为我们提供了宝贵的经验,表明通融赔付在特定情况下是可靠的。

风险与注意事项

尽管保险通融赔付具有一定的可靠性,但被保险人仍需注意以下风险:

- 过度依赖通融赔付:被保险人不应过度依赖通融赔付,而应充分了解保险合同条款和保障范围,通融赔付只是特定情况下的特殊处理方式,不能替代正常的理赔程序。

- 谨慎选择保险公司:购买保险时,被保险人应谨慎选择信誉良好、实力雄厚的保险公司,以确保在需要时获得可靠的通融赔付服务。

- 关注合同条款变化:被保险人应关注保险合同条款的变化,了解通融赔付的最新规定,以确保自己的权益得到保障。

保险通融赔付是一种可靠的理赔方式,但其可靠性取决于法律法规、合同条款、公司信誉与实力、监管机构的监督以及历史案例与经验等因素,被保险人在购买保险和申请理赔时,应充分了解相关信息,谨慎做出决策。