本文深入探讨了保险通融赔付的可靠性问题,文章分析了保险公司在通融赔付方面的实践,探讨了其背后的风险管理和信用评估机制,强调了保险公司稳健的财务状况和优质的服务水平对于提高通融赔付可靠性的重要性,本文也讨论了监管部门在保障通融赔付过程中的监管作用,以及如何通过加强监管来提升通融赔付的可靠性,文章总结了保险通融赔付的可靠性对于维护消费者权益和市场稳定的关键作用。

随着科技的进步和互联网的普及,保险行业也在不断创新,其中保险通融赔付作为一种新型的保险服务模式,逐渐受到广大消费者的关注,面对新兴事物,人们总会对其可靠性产生疑虑,本文将从多个角度对保险通融赔付的可靠性进行深入探讨。

保险通融赔付概述

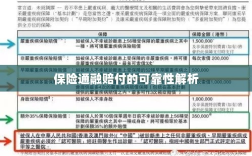

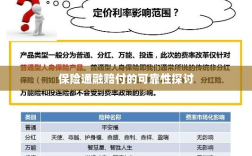

保险通融赔付是指保险公司与投保人之间,在特定情况下,通过协商达成的一种灵活赔付方式,这种方式通常基于大数据和人工智能技术,对保险事故进行快速评估,以实现快速、简便的赔付,与传统的保险赔付相比,通融赔付更加注重服务效率和客户体验。

保险通融赔付的可靠性分析

- 技术支持:保险通融赔付依赖于先进的大数据分析和人工智能技术,这些技术在保险行业的应用已经逐渐成熟,为通融赔付的可靠性提供了强有力的技术支持,通过对保险事故的快速、准确评估,通融赔付能够减少人为干预,降低错误率,提高赔付的公正性和准确性。

- 法规保障:保险行业的健康发展离不开法律法规的规范,我国已经出台了一系列保险法规,对保险公司的运营和服务进行监管,这些法规为保险通融赔付的可靠性提供了法律保障,在法规的监管下,保险公司必须遵循公平、公正、透明的原则进行通融赔付,确保消费者的合法权益。

- 实践经验:保险通融赔付在国内外已经有一定的实践经验,这些实践经验表明,通融赔付在提高效率、优化客户体验方面表现出显著的优势,虽然在实际操作中可能会遇到一些问题,通融赔付是一种可靠的保险服务模式。

- 风险管理:保险通融赔付在风险管理方面也具有显著优势,通过快速评估、快速赔付,可以减少投保人因事故导致的经济损失,从而降低社会风险,通融赔付也有助于保险公司更好地管理其风险敞口,提高风险抵御能力。

保险通融赔付的可靠性提升策略

- 完善法规体系:政府应继续完善保险法规,为通融赔付的可靠性提供更强的法律保障,加强对保险公司的监管,确保其遵循法规进行通融赔付。

- 加强技术支持:保险公司应继续加大在大数据分析和人工智能方面的投入,提高通融赔付的技术水平,通过不断优化算法和提高数据处理能力,提高通融赔付的准确性和效率。

- 提升服务质量:保险公司应重视通融赔付的服务质量,培训专业的服务团队,提高服务水平,建立有效的反馈机制,及时处理投保人的问题和投诉。

- 强化风险管理:保险公司应建立健全的风险管理体系,对通融赔付过程中的风险进行有效管理,通过定期评估和调整风险策略,确保通融赔付的稳健运行。

保险通融赔付在技术支持、法规保障、实践经验和风险管理等方面表现出较高的可靠性,作为一种新兴服务模式,通融赔付仍需不断完善和提升,政府、保险公司和消费者应共同努力,推动通融赔付的健康发展,为保险行业的创新和服务升级贡献力量。

作为消费者,我们也应了解通融赔付的相关知识,理性看待其可靠性,做到明智选择,合理维权,我们才能真正享受到保险带来的便利和保障。