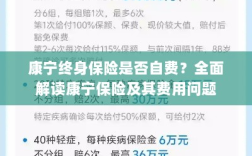

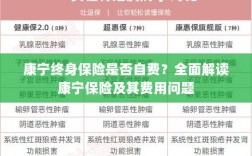

康宁终身保险是一款全面的保险产品,旨在为客户提供长期保障,关于自费与否的问题,该保险涵盖了多种情况,包括医疗费用报销、住院津贴等,客户在保险期间内发生的医疗费用,可以通过保险理赔得到一定程度的报销,无论是自费还是非自费项目均可涵盖,具体涵盖范围和报销标准需根据保险条款和合同约定来确定,康宁终身保险为客户提供了全面的保障,帮助客户应对各种风险,摘要的康宁终身保险解析:康宁终身保险涵盖多种情况,包括医疗费用报销等,客户可报销自费或非自费项目,提供全面保障。

在现代社会,保险已成为人们生活中不可或缺的一部分,而康宁终身保险作为其中的一种重要产品,备受关注,对于许多人来说,康宁终身保险能够为他们提供全面的健康保障,关于康宁终身保险是否需要自费的问题,也是许多人关注的焦点,本文将详细解析康宁终身保险的相关内容,以及自费与否的具体情况。

康宁终身保险概述

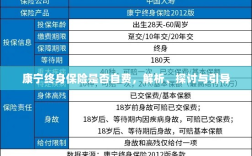

康宁终身保险是一种全面的保险产品,旨在为投保人提供终身的健康保障,这种保险通常涵盖了多种疾病风险,为投保人提供经济支持,以应对因疾病带来的财务压力,康宁终身保险的具体保障范围、保费价格等可能因不同的保险公司和产品而有所不同。

康宁终身保险的自费问题

关于康宁终身保险是否需要自费,这主要取决于具体的保险条款和投保人的个人情况,康宁终身保险在保险合同约定的范围内,对于投保人所患疾病的治疗费用会给予一定的赔付,这并不意味着所有的费用都会由保险公司承担,投保人可能需要承担部分费用,即自费。

康宁终身保险的自费情况可能包括以下几个方面:

- 免赔额部分:保险合同可能设定一定的免赔额,对于免赔额以下的费用,投保人需要自行承担。

- 超出保障范围的费用:如果投保人所患疾病的治疗费用超出了保险合同的保障范围,那么超出部分的费用需要投保人自行承担。

- 药品费用:部分康宁终身保险产品可能不包含药品费用,或者对药品费用有特定的限制,这种情况下,投保人需要自行承担药品费用。

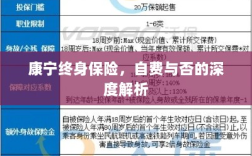

影响自费金额的因素

康宁终身保险的自费金额受到多种因素的影响,具体包括:

- 保险产品的具体条款:不同的保险产品对于自费的规定可能有所不同,投保人需要详细了解保险产品的条款。

- 投保人的个人情况:投保人的年龄、性别、健康状况等个人情况可能影响保费价格以及自费金额。

- 疾病的种类和严重程度:不同的疾病,其治疗费用可能有所不同,从而影响自费金额。

如何降低自费金额

为了降低康宁终身保险的自费金额,投保人可以采取以下措施:

- 详细了解保险产品条款:在投保前,仔细阅读保险产品的条款,了解自费的规定,选择适合自己的保险产品。

- 比较不同产品:投保人可以比较不同保险公司的产品,选择保障范围广泛、自费要求合理的产品。

- 提高保额:通过提高保额,可以扩大保险的保障范围,从而降低自费金额。

- 注意健康生活方式:保持健康的生活方式,预防疾病的发生,可以降低治疗费用,从而减少自费金额。

康宁终身保险是否需要自费,取决于具体的保险条款和投保人的个人情况,投保人在选择康宁终身保险时,应详细了解保险产品的条款,比较不同产品,以选择适合自己的保险产品,保持健康的生活方式,预防疾病的发生,也是降低自费金额的重要途径,希望通过本文的解析,能帮助读者更好地理解康宁终身保险的自费问题。