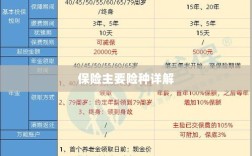

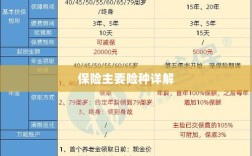

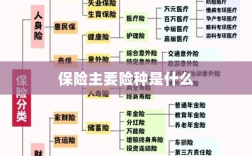

保险主要险种包括寿险、健康险、财产险、意外险等,各类保险都有其独特的重要性与特点,寿险可保障家庭财务安全,为被保险人的生命安全提供保障;健康险关注个人健康风险,帮助应对高额医疗费用;财产险则保护个人财产安全,避免财产损失带来的经济损失;意外险则针对突发意外事件提供保障,全面理解各类保险的特点和重要性,有助于个人和家庭做出明智的保险选择。

随着社会的不断发展和进步,风险无处不在,保险作为一种风险管理手段,已经成为现代人生活的重要组成部分,保险的主要险种有哪些?每种险种的特点和重要性如何?本文将为您一一解读。

保险主要险种

财产保险

(1)特点:财产保险主要保障因自然灾害、意外事故等导致的财产损失,如火灾、暴风雨、盗窃等。

(2)重要性:对于企业和个人而言,财产保险可以为其财产提供安全保障,避免因意外事件导致的经济损失。

(3)主要类型:企业财产保险、家庭财产保险、机动车辆保险等。

人身保险

(1)特点:人身保险主要保障因疾病、意外伤害等导致的个人健康与生命安全,包括寿险、健康险、意外险等。

(2)重要性:人身保险可以为个人和家庭提供经济保障,避免因突发风险导致的财务危机。

(3)主要类型:寿险、重疾险、医疗险、意外险等。

寿险

(1)特点:寿险主要保障被保险人的生命安全,若被保险人在保险合同约定的期限内身故或全残,保险公司将按照合同约定给付保险金。

(2)重要性:寿险可以为家庭提供经济支持,确保被保险人的家庭在遭受不幸时仍能保持生活稳定。

健康险

(1)特点:健康险主要保障因疾病导致的医疗费用支出,包括住院费用、手术费用、药品费用等。

(2)重要性:健康险可以有效缓解因疾病带来的经济压力,保障个人和家庭的健康福祉。

意外险

(1)特点:意外险主要保障因意外伤害导致的医疗费用支出和残疾、身故等情况。

(2)重要性:意外险可以为个人和家庭提供额外的安全保障,避免因意外事件导致的财务危机。

农业保险

(1)特点:农业保险主要保障农业生产过程中因自然灾害、病虫害等导致的农作物损失。

(2)重要性:农业保险有助于农民抵御风险,提高农业生产积极性,保障国家粮食安全。

责任险

(1)特点:责任险主要保障因被保险人疏忽或过失导致的第三方财产损失和人身伤害。

(2)重要性:责任险可以为企业和个人规避因法律风险导致的经济损失,保障其正常经营和生活。

各类险种的选择与注意事项

- 财产保险:根据企业和个人的实际需求,选择合适的财产保险产品,注意保险金额、免赔额等条款。

- 人身保险:在选择人身保险产品时,要结合自身健康状况、家庭状况、经济状况等因素综合考虑,注意产品的保障范围、保费、理赔条件等。

- 寿险:购买寿险时,要关注保险公司的信誉和实力,确保保险合同的有效性。

- 健康险和意外险:在选择健康险和意外险时,要关注产品的报销范围、免赔额、等待期等条款,确保在需要时能够得到有效的保障。

- 农业保险:农民应根据当地的自然灾害和农作物情况选择合适的农业保险产品。

- 责任险:企业和个人在选择责任险时,要了解自己的法律责任和风险点,选择合适的保险产品,规避法律风险。

保险的主要险种包括财产保险、人身保险、寿险、健康险、意外险、农业保险和责任保险等,每种险种都有其独特的特点和重要性,为个人和企业提供不同的保障,在选择保险产品时,我们应结合自身的实际需求和风险状况,选择合适的保险产品,以实现对自身财产和生命的安全保障,我们还应注意各类险种的注意事项和条款,确保在需要时能够得到有效的保障。

随着社会的不断发展和进步,保险行业将继续创新和完善各类保险产品,以满足个人和企业日益多元化的需求,保险行业将更加注重客户体验和服务质量,提高理赔效率,为客户提供更全面的保障,随着科技的发展,互联网保险、智能保险等新型保险模式将逐渐兴起,为保险行业注入新的活力。

了解保险的主要险种及其特点和重要性,选择合适的保险产品,对于个人和企业而言都至关重要,通过有效的风险管理,我们可以更好地应对未来的挑战,实现稳健发展。