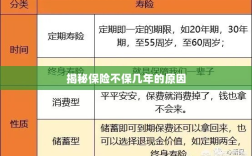

保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

随着社会的快速发展和人们生活水平的提高,保险已经成为我们生活中不可或缺的一部分,无论是人身保险还是财产保险,都在为我们提供安全保障,在保险领域里有一个现象引起了人们的广泛关注:一些保险产品并不提供多年保障,而是采用短期保障的方式,为什么保险一般不保几年呢?本文将从多个角度探讨这个问题。

保险产品的设计初衷

我们要明白,保险产品的设计初衷是为了应对特定的风险,无论是意外伤害、疾病还是财产损失,保险都是为了在风险发生时给予我们经济上的支持,保险产品的期限设置通常是基于风险的特点和变化,对于一些短期风险,保险公司通常会选择提供短期保障,以应对短期内可能出现的问题。

保费计算的考虑

保险产品的保费是根据风险概率和保险公司的精算模型来计算的,长期保险产品通常需要考虑到更多的风险因素,如被保险人的健康状况、年龄增长等,这些因素都会随着时间的推移而发生变化,从而影响保费的价格,从保费计算的角度来看,长期保险产品需要更加复杂的精算模型,而短期保险产品则相对简单。

保险公司的风险管理策略

保险公司需要对其承担的风险进行管理和控制,在长期保险产品中,保险公司需要承担被保险人在未来可能出现的风险,风险是不断变化的,尤其是在社会经济、医疗技术等方面,保险公司需要通过不断调整保险产品来适应风险的变化,短期保险产品可以更好地应对这种变化,使保险公司能够更灵活地调整其风险管理策略。

市场竞争与客户需求的变化

随着市场的不断变化和竞争的加剧,保险公司需要不断推出新的保险产品以满足客户的需求,近年来,人们对保险的需求也在不断变化,越来越多的人开始关注短期保障,短期保险产品通常具有更高的灵活性,客户可以根据自己的需求随时调整保障期限,从市场竞争和客户需求的角度来看,短期保险产品具有一定的优势。

长期保险的局限性

虽然长期保险在一定程度上能够提供稳定的保障,但也存在一些局限性,长期保险的保费相对较高,对于一些经济条件一般的家庭来说可能难以承受,长期保险的合同条款通常较为繁琐,需要花费更多的时间和精力去理解,长期保险的灵活性相对较低,一旦购买后很难更改保障期限和保障范围,对于一些追求灵活性和性价比的消费者来说,短期保险产品可能更具吸引力。

总结与建议

保险不保几年的原因涉及多个方面,包括产品设计初衷、保费计算、风险管理策略以及市场需求的变化等,在选择保险产品时,消费者应根据自己的需求和实际情况进行选择,如果需要长期的保障,可以考虑购买长期保险产品;如果追求灵活性和性价比,短期保险产品可能是一个更好的选择,在购买保险时,我们应充分了解产品的特点和风险,以便做出明智的决策,我们也应关注市场动态和政策变化,以便及时调整自己的保险策略。