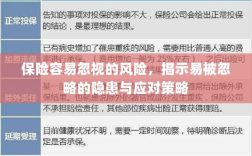

保险领域存在许多易被忽视的风险和隐患,这些潜在问题可能会对个人和企业造成损失,常见的易被忽略的风险包括保险条款理解不清、保险种类选择不当、风险评估不足等,为了应对这些风险,个人和企业应提高风险意识,充分了解保险条款,根据实际需求选择合适的保险种类,定期进行风险评估,并寻求专业保险顾问的建议,通过增强风险意识并采取有效措施,可以更好地保障自身财产安全。

随着社会的快速发展和人们生活水平的提高,保险已成为我们生活中不可或缺的一部分,无论是车险、健康险还是财产险,保险都在为我们提供安全保障,在追求便捷和高效的同时,我们是否忽视了保险背后潜在的风险?本文将探讨保险中容易忽视的风险及其应对策略。

保险容易忽视的风险

(一)认知偏差风险

在购买保险时,由于信息不对称和认知偏差,消费者往往过于关注保险产品的保障范围而忽视其潜在风险,一些消费者在购买健康险时,可能过于关注疾病种类的覆盖范围,而忽视了保险公司的服务质量、理赔条件等因素。

(二)风险评估不足风险

保险公司在制定保险产品时,往往基于历史数据和概率进行风险评估,由于市场环境的变化和新兴风险的涌现,一些风险可能未被充分评估,随着科技的发展,网络安全风险逐渐成为新兴风险之一,但部分保险产品尚未充分覆盖这一领域。

(三)道德风险与欺诈行为风险

在保险市场中,道德风险和欺诈行为时有发生,一些投保人可能为了获取更高的赔偿金额而故意隐瞒事实或提供虚假信息,一些保险公司也可能存在误导消费者、虚假宣传等行为,这些行为不仅损害了保险公司的信誉,也影响了整个保险市场的健康发展。

应对策略与建议

(一)提高消费者风险意识

为了提高消费者的风险意识,消费者应充分了解保险产品的保障范围、理赔条件、风险评估等信息,在购买保险时,不仅要关注保障范围,还要关注保险公司的服务质量、信誉度等因素,消费者还可以通过咨询专业人士或参加相关培训课程来增强自己的风险意识。

(二)加强风险评估与监管力度

为了降低风险评估不足的风险,保险公司应加强对新兴风险的评估与监测,监管部门也应加强对保险公司的监管力度,确保其产品的合规性和透明度,对于涉及重大风险的产品,监管部门应要求保险公司进行充分的风险披露和说明。

(三)强化道德教育与诚信建设

为了降低道德风险和欺诈行为风险,保险公司应加强道德教育和诚信建设,对于故意隐瞒事实或提供虚假信息的投保人,保险公司应依法追究其责任,保险公司还应加强内部管理,防止员工出现不当行为,监管部门也应加强对保险公司的监督,确保其遵守法律法规和道德规范。

(四)完善法律法规与制度建设

为了保障保险市场的健康发展,政府应完善相关法律法规与制度建设,应制定更加严格的法律法规来规范保险市场的行为;应建立有效的监督机制来确保法律法规的执行,政府还应加大对违法行为的处罚力度,以维护市场秩序和消费者权益。

保险作为一种风险管理工具,为我们提供了重要的安全保障,在追求便捷和高效的同时,我们不应忽视保险背后潜在的风险,通过提高消费者风险意识、加强风险评估与监管力度、强化道德教育与诚信建设以及完善法律法规与制度建设等措施,我们可以降低保险中的风险并保障市场的健康发展。