保险让利入账是保险行业中的一种重要策略,旨在通过降低保险费用来吸引客户并增加市场份额,本文深入解析了保险让利入账的概念、实施方式及其背后的原因,通过探讨保险公司的盈利模式和市场竞争态势,揭示了保险让利入账的实际操作和影响,也分析了保险让利入账可能存在的风险和挑战,以及保险公司应如何平衡利益和客户需求的策略。

随着社会的不断发展和进步,保险行业在我们的日常生活中扮演着越来越重要的角色,为了更好地满足消费者的需求,保险公司在产品设计、服务提升等方面不断推陈出新。“保险让利入账”这一关键词,逐渐引起了广大消费者和业内人士的关注,保险让利入账到底是什么意思呢?本文将对此进行深入解析。

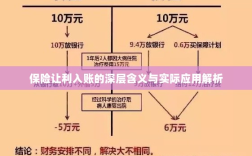

保险让利入账的基本含义

保险让利入账,简而言之,是指保险公司在为客户提供保险服务的过程中,通过降低保费、提供额外保障、返还部分保费等方式,将部分利润直接返还给客户,并记入客户的账户,这是一种保险公司以消费者为中心,通过优化内部运营、提高服务质量,实现与消费者共赢的策略。

保险让利入账的具体表现

- 保费优惠:保险公司根据市场情况和客户需求,调整保险产品的定价策略,为客户提供更加优惠的保费。

- 额外保障:除了基本保障之外,保险公司还可能为客户提供额外的保障项目,如特定疾病保障、意外保障等。

- 保费返还:在保险合同期限内,保险公司可能根据合同约定,将部分已缴保费返还给客户。

- 积分或礼品兑换:部分保险公司还会设立积分系统或礼品兑换机制,客户可以通过购买保险产品积累积分,进而兑换礼品或享受其他优惠。

保险让利入账的意义

- 提升消费者满意度:保险让利入账能够直接降低消费者的保费支出,提高消费者的保障水平,从而增加消费者的满意度。

- 促进保险行业健康发展:保险公司通过让利入账的方式,能够更好地满足消费者需求,提升市场竞争力,进而促进保险行业的健康发展。

- 增强保险公司信誉:保险公司通过履行保险合同,将利润返还给客户,能够增强客户对保险公司的信任,提升公司的市场形象和信誉。

- 风险共担:保险让利入账体现了保险公司与客户共同承担风险的理念,有助于形成和谐的市场环境。

保险让利入账的实现条件

- 保险公司需要具备良好的经营状况,确保有足够的利润进行返还。

- 保险公司需要建立完善的客户信息系统,以便准确记录客户的保障需求和交易情况。

- 保险公司需要与第三方服务机构合作,实现客户资金的快速到账和便捷操作。

- 保险公司需要遵守相关法律法规,确保让利入账的合法性和合规性。

保险让利入账的注意事项

- 消费者在选择保险产品时,应充分了解保险条款和保障范围,确保购买的保险产品符合自身需求。

- 消费者应关注保险公司的信誉和经营状况,选择有良好口碑的保险公司。

- 消费者应留意保险公司的返利政策,以便在保险合同期限内获得更多实惠。

- 消费者应妥善保管个人信息,避免信息泄露导致不必要的损失。

保险让利入账是保险行业以消费者为中心的一种体现,通过优化内部运营、提高服务质量,实现与消费者的共赢,对于消费者而言,保险让利入账能够带来实实在在的优惠和保障;对于保险公司而言,这既是提升市场竞争力的手段,也是树立公司形象、增强客户信任的重要途径,在双方共同努力下,相信保险行业将迎来更加美好的未来。