康宁终身保险是否需要自费取决于具体政策和保险条款,康宁保险是一种全面的终身保险,主要特点包括提供长期保障、灵活选择以及综合多种保障功能,关于费用问题,康宁保险可能涉及保费支付,但也可能涵盖部分自费项目,购买前需仔细阅读保险合同和条款,了解详细的保障内容和费用结构,总体而言,康宁保险是一种综合性强的保险产品,费用问题需根据具体情况而定。

随着人们对健康保障需求的日益增长,保险行业推出的各类健康保险产品日益丰富,康宁终身保险作为其中的一种,因其全面的保障范围和灵活的产品设计而备受关注,关于康宁终身保险是否需要自费的问题,不少消费者存在疑惑,本文旨在全面解读康宁终身保险的特点与费用问题,帮助消费者更好地了解该产品。

康宁终身保险的基本特点

康宁终身保险是一款集寿险、健康险于一身的综合保险产品,具有以下基本特点:

- 终身保障:康宁终身保险提供终身保障,一旦投保,即可享受长期的保障服务。

- 全面保障:康宁终身保险不仅提供身故保障,还涵盖疾病、意外等多种风险,为消费者提供全面的健康保障。

- 灵活可选:康宁终身保险的产品设计灵活,消费者可以根据自己的需求选择不同的保障项目和保额。

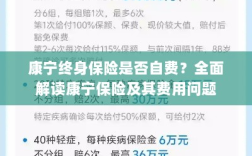

康宁终身保险的费用构成

康宁终身保险的费用构成主要包括保险费、手续费等,保险费是消费者最为关心的部分,其高低取决于消费者的年龄、健康状况、保额、保障期限等因素,消费者还需要支付一定的手续费,用于覆盖保险公司的运营成本。

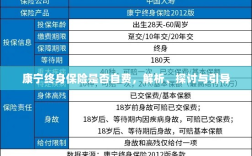

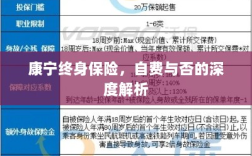

康宁终身保险是否需要自费

关于康宁终身保险是否需要自费的问题,实际上取决于具体的保险产品和投保方式,康宁终身保险需要消费者自行承担保险费,但部分保险公司或产品会提供一定的优惠政策,如折扣、返现等,以降低消费者的保费负担,一些保险公司还会推出团体保险、家庭保险等投保方式,通过多人共享保费,进一步减轻个人负担,消费者在投保康宁终身保险时,应详细了解保险产品的费用情况,选择适合自己的投保方式。

康宁终身保险与其他健康保险产品的比较

- 与商业健康保险相比:康宁终身保险相较于商业健康保险,保障范围更广,不仅涵盖疾病风险,还包括身故、意外等多种风险,康宁终身保险的保障期限为终身,为消费者提供长期的保障。

- 与社保相比:社保提供的医疗保障主要针对医疗费用,而康宁终身保险则提供更全面的健康保障,包括疾病、意外、身故等多种风险,社保的保障范围可能因地区、政策等因素而有所不同,而康宁终身保险的保障范围则更加明确。

如何选择合适的康宁终身保险产品

- 了解自身需求:消费者在选择康宁终身保险产品时,应首先了解自身的需求,包括期望的保障范围、保额、保障期限等。

- 比较不同产品:消费者在选择康宁终身保险产品时,应比较不同公司的产品,了解产品的保障范围、保费、理赔条件等。

- 留意费用情况:消费者在投保康宁终身保险时,应留意保险费用的情况,选择适合自己的投保方式,以降低保费负担。

- 谨慎选择附加服务:部分康宁终身保险产品会提供附加服务,如健康管理、体检等,消费者在选择这些附加服务时,应谨慎考虑其实际价值及费用情况。

康宁终身保险作为一款综合保险产品,为消费者提供全面的健康保障,关于是否需要自费的问题,实际上取决于具体的保险产品和投保方式,消费者在投保康宁终身保险时,应全面了解产品的特点与费用情况,选择适合自己的保险产品。