康宁终身保险是否自费的问题涉及保险费用承担方式及消费者选择,本文解析了康宁终身保险的相关内容,探讨了其自费与否的影响因素,包括个人经济状况、保险需求等,本文启示消费者在购买保险时需明确自身需求和经济能力,合理选择适合自己的保险产品。

在现代社会,保险已成为人们生活中不可或缺的一部分,它为人们提供了一份保障,使得在面对突发情况或意外事故时,能够得到经济上的支持,康宁终身保险作为其中的一种,备受关注,本文将围绕“康宁终身保险是否自费”这一主题展开探讨,帮助大家更深入地了解这一保险产品。

康宁终身保险简介

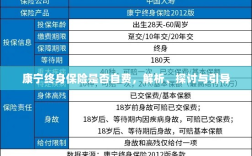

康宁终身保险是一种长期保险产品,旨在为投保人提供终身保障,其保障范围广泛,包括身故保障、疾病保障等,投保人在购买康宁终身保险时,需要缴纳一定的保费,以获取相应的保障。

康宁终身保险的费用构成

康宁终身保险的费用构成包括两部分:一部分是保险费用,另一部分可能是自费部分,保险费用是投保人按照保险合同约定的金额向保险公司支付的费用,而自费部分则是指在保险事故发生时,需要投保人自行承担的费用,这些自费部分可能包括某些特定的医疗服务费用、药品费用等。

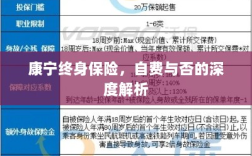

康宁终身保险的自费情况

关于康宁终身保险是否自费,这主要取决于具体的保险合同条款,不同的保险合同对于自费情况有不同的规定,有些保险合同可能规定了一些需要投保人自费的费用,如某些特定的医疗服务或药品费用;而有些保险合同则可能规定了较高的赔付比例,使得投保人在面对意外事故时,能够获取更多的经济支持。

还需要注意的是,康宁终身保险的自费情况还可能受到政策、法规等因素的影响,政府可能会出台相关政策,对保险产品的自费情况进行限制或调整,以保障消费者的权益。

康宁终身保险自费情况的启示

- 仔细阅读保险合同条款:在购买康宁终身保险时,投保人应仔细阅读保险合同条款,了解保险产品的保障范围、费用构成以及自费情况,确保自己购买的保险产品符合自身需求。

- 比较多家保险公司的产品:在购买保险时,投保人可以选择多家保险公司的产品进行比较,了解不同产品的保障范围、保费以及自费情况,选择最适合自己的产品。

- 关注政策、法规变化:投保人应关注政府相关政策、法规的变化,了解这些变化对自己所购买的保险产品的影响,以便及时调整自己的保险计划。

- 理性购买保险:在购买保险时,投保人应理性对待,不要盲目跟风或过分追求低价,过低的价格可能意味着保障范围的缩小或自费部分的增加。

- 了解保险的补充服务:除了基本的保险保障外,一些保险公司还提供康复服务、健康咨询等补充服务,投保人在购买保险时,可以了解这些服务,以便在保险事故发生时得到更全面的支持。

康宁终身保险是否自费,主要取决于具体的保险合同条款以及政策、法规等因素,投保人在购买保险时,应仔细阅读保险合同条款,了解保障范围、费用构成以及自费情况,选择最适合自己的产品,投保人还应关注政策、法规的变化,以便及时调整自己的保险计划,通过理性购买保险、了解保险的补充服务等方式,为自己和家人提供全面的保障。

康宁终身保险作为一种长期保险产品,在提供经济保障的同时,其自费情况也需要投保人予以关注,通过深入了解、理性购买,我们可以为自己和家人选择一份合适的保障,让生活更加安心。