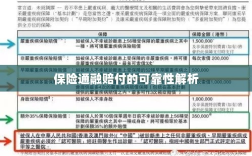

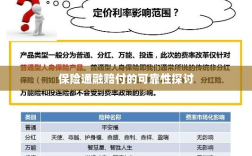

保险通融赔付的可靠性解析:本文主要探讨了保险通融赔付的可靠性问题,通过对保险公司的经营状况、风险管理能力、理赔流程以及客户服务等方面的分析,评估了保险公司在通融赔付方面的实力和信誉,文章指出,选择具有良好信誉和稳定经营状况的保险公司,能够确保通融赔付的可靠性,为保险消费者提供更加便捷和高效的理赔服务。

随着社会的快速发展和科技的进步,保险行业在人们的生活中扮演着越来越重要的角色,而在保险服务中,通融赔付作为一个新兴的概念,逐渐受到人们的关注,保险通融赔付真的可靠吗?本文将围绕这一问题展开探讨,帮助读者更深入地了解通融赔付的可靠性及其背后的机制。

保险通融赔付概述

保险通融赔付,是指在保险事故发生后,保险公司根据合同条款,结合实际情况,对被保险人提出的索赔请求进行快速、灵活的赔付方式,这种赔付方式的出现,旨在提高保险公司的服务效率,满足被保险人在事故发生后对资金的需求,通融赔付通常适用于一些特定场景,如意外事故、自然灾害等。

保险通融赔付的可靠性分析

保险公司实力与信誉

保险通融赔付的可靠性首先取决于保险公司的实力与信誉,一家实力强大、信誉良好的保险公司,通常拥有更完善的内部体系和更充足的风险承受能力,能够更好地履行其赔付责任,在选择通融赔付服务时,了解保险公司的背景、经营状况、理赔情况等方面是非常重要的。

条款明确性与透明度

保险通融赔付的可靠性还与保险条款的明确性和透明度有关,在购买保险产品时,被保险人应仔细阅读保险合同条款,了解通融赔付的具体规定、适用范围、赔付标准等,明确的条款和透明的信息有助于保障被保险人的权益,提高通融赔付的可靠性。

风险评估与审核流程

保险公司在决定是否进行通融赔付时,会对事故进行风险评估和审核,这一环节是确保通融赔付可靠性的关键,保险公司会派遣专业人员进行现场勘查、调查取证,评估事故损失和原因,只有符合通融赔付条件的事故,保险公司才会进行快速、灵活的赔付,完善的风险评估和审核流程有助于提高通融赔付的可靠性。

监管与政策环境

保险行业的监管与政策环境对通融赔付的可靠性也产生着重要影响,在严格的监管政策下,保险公司需要遵守相关法律法规,履行赔付责任,监管部门也会对保险公司进行定期检查和评估,确保其合规经营,这有助于提升通融赔付的可靠性,维护被保险人的权益。

客户服务与后续支持

保险通融赔付的可靠性还体现在客户服务与后续支持上,一些保险公司会提供24小时的客户服务热线,为被保险人提供咨询、报案、理赔等服务,在事故发生后,被保险人可以迅速联系保险公司,提交索赔请求,保险公司还会提供后续的支援服务,帮助被保险人解决赔付过程中遇到的问题,提高通融赔付的满意度和可靠性。

注意事项

- 在选择通融赔付服务时,要了解保险公司的实力与信誉,选择有良好口碑的保险公司。

- 仔细阅读保险合同条款,了解通融赔付的具体规定、适用范围、赔付标准等。

- 在事故发生后,要及时向保险公司报案,并按照流程提交索赔请求。

- 保持与保险公司的沟通,了解赔付进度,解决遇到的问题。

保险通融赔付的可靠性取决于保险公司的实力与信誉、条款的明确性与透明度、风险评估与审核流程、监管与政策环境以及客户服务与后续支持等方面,被保险人在选择通融赔付服务时,应充分了解相关信息,谨慎选择,保险公司也应提高服务质量,履行赔付责任,提高通融赔付的可靠性,为被保险人提供更好的保障。