保险通融赔付的可靠性解析:本文主要探讨了保险通融赔付的可靠性问题,通过对保险公司的经营状况、风险管理能力、理赔流程以及客户服务等方面的分析,评估了保险公司在通融赔付方面的实力和信誉,文章指出,选择具有良好信誉和稳定经营状况的保险公司,能够确保通融赔付的可靠性,为保险消费者提供更加便捷和高效的理赔服务。

随着科技的进步和互联网的普及,保险行业也在不断创新,其中保险通融赔付作为一种新型的保险服务模式,逐渐受到广泛关注,对于许多消费者来说,保险通融赔付还是一个相对陌生的概念,对其可靠性存在疑虑,本文将探讨保险通融赔付的可靠性问题,帮助消费者更好地了解并做出明智的决策。

保险通融赔付概述

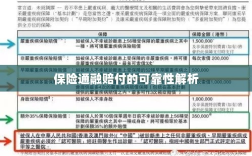

保险通融赔付是指保险公司与投保人之间,在保险合同约定的范围内,对于保险事故发生后,保险公司采取的一种灵活、快速的赔付方式,这种方式通常结合了互联网技术和大数据分析,以实现快速定位、审核和支付赔款,与传统的保险赔付流程相比,通融赔付更加便捷、高效。

保险通融赔付的可靠性分析

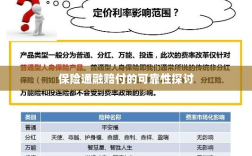

- 技术支持:保险通融赔付依赖于先进的互联网技术和大数据分析技术,这些技术能够迅速处理大量数据,准确评估损失,减少人为错误,从技术支持的角度看,保险通融赔付具有较高的可靠性。

- 风险控制:保险公司在进行通融赔付时,通常会结合自身的风险管理体系,对投保人进行严格的信用评估,保险公司还会对赔付款项进行严格的审核,确保赔款的合理性和合法性,从风险控制的角度看,保险通融赔付是可靠的。

- 监管环境:保险行业的监管环境对通融赔付的可靠性也起到关键作用,各国政府对保险行业的监管力度不断加强,对保险公司的运营和赔付流程都有严格的法规要求,在严格的监管环境下,保险通融赔付的可靠性得到了保障。

- 用户体验:用户体验是评估保险通融赔付可靠性的重要指标之一,许多保险公司通过优化通融赔付流程,提高用户体验,简化理赔流程、提高赔付速度等,良好的用户体验说明保险通融赔付具有较高的可靠性。

- 潜在风险:尽管保险通融赔付在许多方面表现出较高的可靠性,但仍存在一些潜在风险,网络安全问题可能导致个人信息泄露;部分保险公司可能存在过度承诺赔付款项的情况,给公司带来财务风险,消费者在选择保险通融赔付时,应关注保险公司的信誉和财务状况。

如何确保保险通融赔付的可靠性

- 选择知名保险公司:消费者在选择保险通融赔付时,应优先考虑知名度高、信誉良好的保险公司。

- 仔细阅读合同条款:在购买保险产品时,应仔细阅读保险合同条款,了解通融赔付的具体规定和限制。

- 关注个人信息保护:在使用通融赔付服务时,应关注个人信息保护问题,确保个人信息的安全。

- 及时沟通:在通融赔付过程中,如遇到问题,应及时与保险公司沟通,寻求解决方案。

保险通融赔付在技术支持、风险控制、监管环境等方面表现出较高的可靠性,消费者在选择和使用通融赔付服务时,仍应关注潜在风险,并采取相应措施确保自身权益,通过选择知名保险公司、仔细阅读合同条款、关注个人信息保护以及及时沟通等方式,可以进一步提高保险通融赔付的可靠性。