本文深度解析和探讨保险不承诺保几年的原因,保险作为一种风险转移机制,其保障期限的设定并非单一因素决定,保险公司需综合考虑多种因素,如险种类型、风险评估、市场稳定性等,来制定合理的保险期限,保险合同的灵活性也是一大考量因素,以适应不同客户的需求,保险不承诺保几年是为了更好地平衡风险与保障,确保保险市场的稳健发展。

在保险行业中,我们常常会听到诸如“终身保障”、“长期保险”等词汇,这些词汇背后所蕴含的是保险公司对于客户长期利益的承诺,当我们深入了解某些保险产品时,会发现有些保险并不承诺保几年,这背后的原因究竟是什么呢?本文将从多个角度深度解析与探讨这一问题。

保险的本质与目的

保险的本质是风险管理,通过集合大量相同风险单位的保费,以应对特定风险带来的损失,保险的核心目的是为投保人提供经济保障,确保在意外发生时,能够减轻家庭的经济负担,保险产品的设计会基于风险预测、精算评估等因素。

保险产品的设计因素

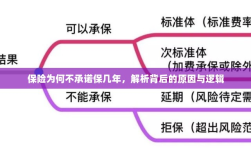

- 风险预测与评估:保险公司在设计保险产品时,首要考虑的是风险预测与评估,不同的保险产品所对应的风险不同,如寿险、医疗险、财产险等,保险公司需要对这些风险进行长期的数据收集与分析,以预测未来的损失情况,由于风险的复杂性和不确定性,保险公司难以准确预测某些风险在几年内的具体表现,因此无法承诺长期的保险期限。

- 保费收入的稳定性:保险公司需要稳定的保费收入以支持其赔付和运营成本,如果保险产品承诺长期的保险期限,可能会导致短期内保费收入的波动,影响公司的现金流和偿付能力,为了保持现金流的稳定性,保险公司在设计产品时需要考虑保费收入的持续性。

- 市场竞争与客户需求:保险市场的竞争日益激烈,客户需求也在不断变化,为了迎合市场需求和竞争态势,保险公司需要不断调整和优化保险产品,在某些情况下,为了吸引客户或满足特定需求,保险公司可能会推出短期保险产品,以满足客户的短期保障需求,这些短期保险产品通常不承诺长期的保险期限。

长期保险的利弊与考量因素

虽然有些保险并不承诺长期的保险期限,但长期保险产品在市场上仍然占据重要地位,长期保险的优点在于为投保人提供稳定的保障,确保在风险发生时能够得到经济支持,长期保险也存在一些缺点和挑战,长期保险合同通常需要支付较高的保费,对于经济条件有限的家庭来说可能会造成负担,长期保险合同通常具有较为严格的条款和条件,如解除条款、续保条件等,投保人需要仔细了解并遵守这些条款以确保获得保障,随着市场环境的变化和投保人需求的转变,长期保险合同可能需要进行调整或更新以适应新的情况,在选择长期保险时,投保人需要综合考虑自身经济状况、风险承受能力和未来需求等因素。

为什么有些保险不承诺保几年?

为什么有些保险并不承诺保几年呢?这主要基于以下几个原因:某些风险具有不确定性和难以预测性,保险公司难以准确预测未来的损失情况,为了保持现金流的稳定性和灵活性,保险公司需要不断调整和优化保险产品以适应市场变化和客户需求,短期保险产品通常具有更高的灵活性和适应性,能够满足投保人的短期保障需求,在某些情况下,保险公司可能会推出不承诺长期保险期限的保险产品以满足特定市场需求和客户群体。

结论与建议

保险并不承诺保几年的原因主要包括风险预测的不确定性、保费收入的稳定性以及市场竞争和客户需求的变化等因素,投保人在选择保险产品时需要根据自身经济状况、风险承受能力和未来需求等因素进行综合考虑,对于需要长期保障的投保人来说,可以选择购买长期保险产品以获得稳定的保障;对于需要短期保障的投保人来说,可以选择购买短期保险产品以满足特定需求,投保人在购买保险产品时需要仔细阅读合同条款并了解相关风险以确保自己的权益得到保障。