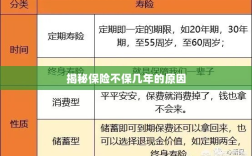

保险不保几年的原因涉及多方面因素,保险公司会根据风险概率和损失成本来评估保险产品的定价和保障范围,某些风险较高的时间段或特定情况可能被认为超出保险公司的承保能力或风险承受能力,因此可能不被纳入保障范围内,不同保险产品可能存在特定的保障期限和除外条款,也可能导致某些时间段不被保障,建议消费者在购买保险时充分了解产品特性和保障范围,根据自身需求选择合适的保险产品。

在当今社会,保险已成为人们生活中不可或缺的一部分,无论是健康、财产还是车辆,人们都会购买相应的保险来规避潜在的风险,当我们深入了解保险市场时,可能会发现某些保险产品并不提供多年保障的选项,为什么保险一般不保几年呢?本文将从多个角度探讨这一问题。

风险难以预测

保险公司经营的核心是风险管理和风险转移,长期风险预测对于保险公司来说是一个巨大的挑战,健康保险中,一个人的健康状况可能在几年内发生巨大变化,而保险公司需要为这些变化做好充分的准备,自然灾害、市场波动等因素也可能对保险公司的长期保障能力产生影响,保险公司更倾向于提供短期保障,以便更灵活地应对各种风险。

保费计算复杂性

保险产品的定价基于精算学原理,需要综合考虑多种因素,如被保险人的年龄、健康状况、职业、地理位置等,对于长期保险,还需要考虑通货膨胀、利率变动等因素对保费的影响,不同险种之间的相互影响也需要考虑在内,长期保险的保费计算更为复杂,可能导致保险公司难以准确评估风险并制定相应的保费策略。

产品设计与市场需求不匹配

保险产品的设计需要满足市场需求和消费者偏好,目前市场上的保险产品大多以短期保障为主,部分保险公司可能尚未开发出符合消费者需求的长期保险产品,部分消费者可能更倾向于短期保险,因为他们认为短期保险更加灵活,可以根据自身需求随时调整保障计划,产品设计与市场需求的不匹配也是导致保险不保几年的原因之一。

监管政策与法规限制

保险行业受到严格的监管,其产品设计、销售、理赔等方面都需要遵守相关法律法规,部分国家或地区的法规可能对长期保险的保障期限、费率调整等方面有明确规定,导致保险公司无法随意推出长期保险产品,监管机构也需要对保险公司的风险管理能力进行评估和监管,以确保其能够承担长期保障的风险。

保险公司的经营策略

不同保险公司的经营策略不同,部分保险公司可能更倾向于推出短期保险产品以获取更多的市场份额,短期保险产品的理赔率相对较低,有助于保险公司保持盈利能力,而长期保险产品可能需要投入更多的资源进行风险管理、精算评估等方面的工作,从而影响保险公司的经营效率,从经营策略的角度来看,保险公司可能更倾向于提供短期保障。

保险不保几年的原因涉及多个方面,包括风险预测难度、保费计算复杂性、产品设计与市场需求不匹配、监管政策与法规限制以及保险公司的经营策略等,随着社会的不断发展和保险市场的逐步完善,相信未来会有更多的长期保险产品涌现,以满足消费者的需求,作为消费者,我们仍需要理性看待保险产品,根据自身需求和实际情况选择合适的保障计划,我们也希望保险公司能够不断创新和改进产品设计,为消费者提供更加优质、灵活的保险产品。