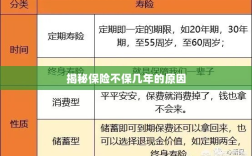

保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

随着社会的快速发展和人们生活水平的提高,保险已经成为我们生活中不可或缺的一部分,无论是车险、健康险还是财产险,保险都在为我们提供安全保障,在购买保险时,我们可能会遇到一种情况:保险公司不保证长期保障,只提供短期保障,本文将围绕“保险为什么不保几年”这一问题展开讨论,揭示背后的原因。

保险公司的风险考量

保险公司作为商业机构,首要任务是控制风险,长期保障意味着保险公司需要承担长期的责任和风险,随着保障期限的延长,风险的不确定性也会增加,在健康险领域,长期保障可能会面临被保人健康状况变化的风险;在财产险领域,长期保障可能会受到市场环境、政策调整等因素的影响,保险公司通常会通过精算和风险评估来确定保障期限,以平衡风险与收益。

保险产品设计的灵活性需求

保险市场是一个竞争激烈的市场,保险公司需要不断推出新的保险产品以满足客户的需求,为了保持产品的灵活性和竞争力,保险公司往往会设计短期的保险产品,这样,他们可以根据市场反馈和客户需求及时调整产品策略,推出更符合市场需求的保险产品,长期保障可能会限制保险公司的灵活性,使其难以应对市场变化。

投保人的实际需求变化

投保人的需求会随着时间的推移而发生变化,年轻人可能更关注车险和短期健康险,而中老年人可能更关注养老保险和长期护理保险,投保人的风险承受能力和风险偏好也会随着时间和环境的变化而发生变化,保险公司需要根据投保人的实际需求变化来设计和调整保险产品,以满足不同人群的需求,长期保障可能会限制保险公司满足投保人实际需求变化的能力。

法律和政策的影响

保险行业的运营和发展受到法律和政策的影响,在某些国家或地区,监管部门可能对保险公司的产品设计有一定的要求和限制,监管部门可能会要求保险公司遵循一定的保障期限规定,或者对长期保障产品实施更严格的监管,这些法律和政策要求可能会影响保险公司的产品设计策略,导致保险公司不提供长期保障。

保费计算与调整的难度

长期保障涉及到未来几十年甚至终身的保费计算和调整,随着医疗、通胀等成本的不断上升,保险公司需要考虑到未来的经济环境和成本变化,长期保障的保费计算需要更复杂的精算模型和风险评估体系,同时还需要考虑到未来可能的通货膨胀等因素,这些因素增加了长期保障产品的复杂性和风险,使得保险公司更倾向于提供短期保障产品。

保险不保几年的原因涉及多个方面,包括保险公司的风险考量、产品设计的灵活性需求、投保人的实际需求变化、法律和政策的影响以及保费计算与调整的难度等,在购买保险时,我们需要根据自己的需求和实际情况选择合适的保险产品,我们也应该了解保险公司的产品设计理念和风险考量因素,以便更好地理解和选择适合自己的保险产品。

随着社会的不断发展和保险行业的不断创新,我们期待保险公司能够推出更多灵活多变、符合市场需求的保险产品,以满足不同人群的需求,我们也希望监管部门能够制定合理的政策和法规,为保险行业的健康发展提供支持和保障。