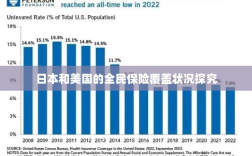

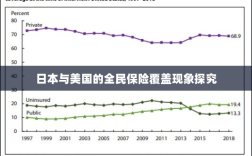

本文探究了日本与美国的全民保险覆盖状况,研究发现,这两个国家在保险覆盖方面存在明显的差异,日本通过其独特的医疗保险系统实现了全民保险覆盖,而美国的保险体系则更加多样化,文章深入分析了两个国家保险系统的特点、发展历程以及面临的挑战,并探讨了它们如何确保全民享受到医疗保险的权益。

保险在现代社会中扮演着至关重要的角色,为个人和企业提供风险保障,对于日本和美国这两个发达国家来说,保险业的发达程度与其国民的保险意识息息相关,日本和美国的人们都会购买保险吗?本文将对这一问题进行深入探讨。

日本的保险市场概况

在日本,保险行业十分发达,各类保险产品琳琅满目,涵盖了生活的方方面面,日本的全民保险意识普遍较高,大多数日本人都会购买保险,这主要得益于以下几个方面:

- 社会保障制度的完善:日本拥有健全的社会保障制度,包括医疗保险、养老保险、失业保险等,这些社会保障制度为日本人提供了基本的生活保障,也激发了他们购买保险的积极性。

- 企业文化的影响:日本的企业文化强调团队精神和风险共担,许多企业会为员工购买商业保险,如生命保险、健康保险等,以应对可能的风险。

- 家庭的保险教育:日本的家庭教育非常重视对孩子的保险教育,许多家长会在孩子成长过程中为其购买各类保险,以确保孩子在面对风险时得到保障。

美国的保险市场概况

在美国,保险行业同样十分发达,保险产品的种类也非常丰富,与美国的社会制度和文化背景相关,美国人的保险意识普遍较高,大部分美国人都会购买保险,尤其是以下几种保险:

- 汽车保险:由于美国的汽车保有量极高,汽车保险是每位车主的必备保障。

- 健康保险:随着医疗费用的不断上涨,健康保险在美国的普及程度越来越高。

- 人寿保险:美国人非常重视家庭的保障,人寿保险是许多家庭的重要经济支柱。

美国的退休计划和个人投资也普遍涉及到保险产品,如401K计划中的退休储蓄账户就可以购买保险产品。

日本和美国的保险市场比较

虽然日本和美国的全民保险意识都较高,但两国的保险市场仍存在一些差异:

- 保险产品的差异:日本的保险产品更加侧重于生活方面的保障,如医疗保险、生命保险等,而美国的保险产品更加多样化,除了生活保险,还包括财产保险、残疾保险等。

- 购买方式的差异:在日本,企业为员工购买保险的现象较为普遍,而在美国,个人购买保险的比例更高,人们可以根据自己的需求自主选择保险产品。

- 社会保障制度的差异:日本的社会保障制度较为完善,政府在其中扮演了重要角色,而美国的社会保障制度更多地依赖于商业保险,政府提供的保障相对较少。

日本和美国的全民保险意识都较高,大部分人都购买了保险,但两国的保险市场仍存在差异,这主要与社会制度、文化背景和人们的生活方式有关,随着社会的不断发展,保险在人们生活中的重要性将越来越突出,在未来,随着科技的进步和人们生活方式的改变,日本和美国的保险市场都将面临新的挑战和机遇。

随着全球经济的不断发展,日本和美国的保险市场将面临更多的合作与交流机会,两国可以互相借鉴彼此的保险制度和文化,共同推动全球保险业的发展,随着人工智能、大数据等技术的不断进步,保险业也将迎来新的发展机遇,保险业将更加注重客户需求,提供更加个性化、便捷的保险产品和服务。

建议

- 加强保险教育:无论是日本还是美国,都应该加强全民的保险教育,提高人们对保险的认识和了解。

- 完善社会保障制度:政府应加大对社会保障制度的投入,为民众提供更加全面的保障。

- 推动保险业创新:随着科技的发展,保险业应不断创新,提供更加多样化、个性化的保险产品和服务。

日本和美国的全民保险意识都较高,但两国的保险市场仍存在差异,随着科技的发展和社会的进步,保险业将迎来新的发展机遇,我们应该加强保险教育,完善社会保障制度,推动保险业创新,为全民提供更加全面、便捷的保障。