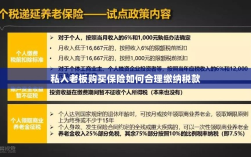

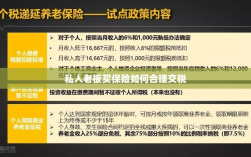

私人老板购买保险时,如何合理交税需关注以下几点,了解不同保险产品的税务规定,如寿险、财产险等可能涉及的个人所得税政策,根据企业自身情况和需求选择合适的保险计划,并咨询专业税务人员,确保在合法范围内进行税务规划,在交纳保费时,注意合理利用税收优惠政策,如商业健康险的税前扣除政策等,确保保险交易透明,避免不必要的税务风险,私人老板在购买保险时需综合考虑税务因素,合理规划税务策略,确保合法合规。

随着经济的发展和个人财富的积累,越来越多的私人老板开始关注保险业务,将其作为风险管理的重要一环,在投保过程中,如何合理交税成为了他们关注的焦点问题,本文将详细阐述私人老板购买保险时如何合理交税,帮助大家了解相关政策和操作方式。

保险种类与税收政策

- 财产保险:对于私人老板购买的财产保险,如车辆保险、财产保险等,其保费支出通常可以在企业所得税前进行扣除。

- 人身保险:对于购买的人身保险,如寿险、健康保险等,其保费支出在一定额度内也可以在税前扣除。

- 其他商业保险:根据国家政策,鼓励企业为职工购买商业养老保险、补充医疗保险等,相关保费支出可按规定在税前扣除。

交税流程

- 收集资料:私人老板在购买保险时,需收集相关资料,包括保险公司的保单、发票等。

- 申报税前扣除:在年度企业所得税申报时,将保险费用作为费用支出进行申报,并申请在税前扣除。

- 税务审核:提交申报后,等待税务机关对申报资料进行审核。

- 缴税:根据审核结果,按照税务部门的要求进行缴税。

注意事项

- 了解税收政策:私人老板应关注国家相关税收政策,以便合理利用政策减轻税负。

- 选择正规保险公司:购买保险时,应选择正规的保险公司,确保保险产品的合法性和有效性。

- 保留好相关凭证:购买保险后,要妥善保管好相关凭证,如保单、发票等,以便日后申报税务时使用。

- 合理规划保费支出:私人老板在购买保险时,应根据自身经济状况和风险承受能力,合理规划保费支出,确保在保障需求的同时,也能最大限度地发挥税前扣除的优势。

- 避免过度投保:虽然购买保险可以在一定程度上减轻税负,但过度投保可能导致资金浪费,甚至引发其他财务风险,私人老板在购买保险时应理性对待,避免过度投保。

- 咨询专业人士:在购买保险和交税过程中,如遇不懂或疑惑的问题,可咨询专业人士,如会计师、税务师等,以确保操作合规、合理。

- 关注政策变化:税收政策可能会随着时间发生变化,私人老板应关注相关政策动态,及时调整保险购买策略。

案例分析

假设某私人老板A先生为其企业购买了以下保险:财产保险、寿险、商业养老保险和补充医疗保险,在年度企业所得税申报时,A先生将相关保费支出作为费用进行申报,并申请在税前扣除,经过税务部门审核,A先生获得了部分保费支出的税前扣除资格,从而减轻了税负。

私人老板在购买保险时,应了解相关税收政策,合理规划保费支出,以便在保障需求的同时减轻税负,在交税过程中,要关注政策动态,咨询专业人士,确保操作合规、合理,通过合理规划和操作,私人老板可以充分利用保险业务的风险管理优势,实现财富的增值和企业的稳健发展。